📌 รายการปรับปรุงเพื่อแก้ไขข้อผิดพลาด ค่าเสื่อมราคา

.

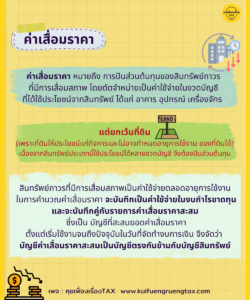

👉 ค่าเสื่อมราคา หมายถึง การปันส่วนต้นทุนของสินทรัพย์ถาวร ที่มีการเสื่อมสภาพ โดยตัดจำหน่ายเป็นค่าใช้จ่ายในงวดบัญชีที่ได้ใช้ประโยชน์จากสินทรัพย์ ได้แก่ อาคาร อุปกรณ์ เครื่องจักร แต่ยกเว้นที่ดิน (เพราะที่ดินให้ประโยชน์แก่กิจการและไม่อาจกำหนดอายุการใช้งาน ของที่ดินได้) เนื่องจากสินทรัพย์ประเภทนี้ใช้ประโยชน์ได้หลายงวดบัญชี จึงต้องปันส่วนต้นทุน สินทรัพย์ถาวรที่มีการเสื่อมสภาพเป็นค่าใช้จ่ายตลอดอายุการใช้งาน ในการคำนวณค่าเสื่อมราคา จะบันทึกเป็นค่าใช้จ่ายในงบกำไรขาดทุน และจะบันทึกคู่กับรายการค่าเสื่อมราคาสะสม ซึ่งเป็น บัญชีที่สะสมยอดค่าเสื่อมราคาตั้งแต่เริ่มใช้งานจนถึงปัจจุบันในวันที่จัดทำงบการเงิน จึงจัดว่า บัญชีค่าเสื่อมราคาสะสมเป็นบัญชีตรงกันข้ามกับบัญชีสินทรัพย์

.

👉 ในการคำนวณค่าเสื่อมราคามีหลายวิธี เช่น วิธีเส้นตรง วิธีอัตราลดลง วิธีปริมาณกิจกรรม เป็นต้น จะใช้วิธีใดก็ให้ใช้วิธีนั้นตลอด ซึ่งแต่ละวิธีจะทำให้ค่าเสื่อมราคาแสดงยอดไม่เท่ากัน แต่วิธีที่นิยมมากที่สุด คือวิธีเส้นตรง ซึ่งการคำนวณโดยวิธีนี้จะทำให้ค่าเสื่อมราคาเท่ากันทุกปี

.

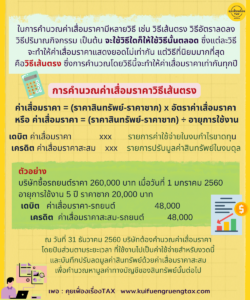

✅ การคำนวณค่าเสื่อมราคาวิธีเส้นตรง

ค่าเสื่อมราคา = (ราคาสินทรัพย์-ราคาซาก) x อัตราค่าเสื่อมราคา

หรือ ค่าเสื่อมราคา = (ราคาสินทรัพย์-ราคาซาก) ÷ อายุการใช้งาน

เดบิต ค่าเสื่อมราคา xxx รายการค่าใช้จ่ายในงบกำไรขาดทุน

เครดิต ค่าเสื่อมราคาสะสม xxx รายการปรับมูลค่าสินทรัพย์ในงบดุล

.