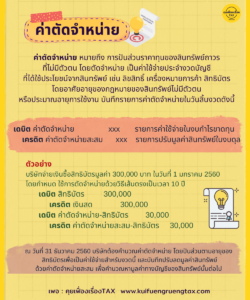

📌 รายการปรับปรุง – ค่าตัดจำหน่าย

.

👉 ค่าตัดจำหน่าย หมายถึง การปันส่วนราคาทุนของสินทรัพย์ถาวรที่ไม่มีตัวตน โดยตัดจำหน่าย เป็นค่าใช้จ่ายประจำงวดบัญชีที่ได้ใช้ประโยชน์จากสินทรัพย์ เช่น ลิขสิทธิ์ เครื่องหมายการค้า สิทธิบัตร โดยอาศัยอายุของกฎหมายของสินทรัพย์ไม่มีตัวตนหรือประมาณอายุการใช้งาน บันทึกรายการค่าตัดจำหน่ายในวันสิ้นงวดดังนี้

.

เดบิต ค่าตัดจำหน่าย xxx รายการค่าใช้จ่ายในงบกำไรขาดทุน

เครดิต ค่าตัดจำหน่ายสะสม xxx รายการปรับมูลค่าสินทรัพย์ในงบดุล

.

✅ ตัวอย่าง

บริษัทจ่ายเงินซื้อสิทธิบัตรมูลค่า 300,000 บาท ในวันที่ 1 มกราคม 2560

โดยกำหนด ใช้การตัดจำหน่ายด้วยวิธีเส้นตรงเป็นเวลา 10 ปี

เดบิต สิทธิบัตร 300,000

เครดิต เงินสด 300,000

เดบิต ค่าตัดจำหน่าย-สิทธิบัตร 30,000

เครดิต ค่าตัดจำหน่ายสะสม-สิทธิบัตร 30,000

.

ณ วันที่ 31 ธันวาคม 2560 บริษัทต้องคำนวณค่าตัดจำหน่าย โดยปันส่วนตามอายุของ สิทธิบัตรเพื่อเป็นค่าใช้จ่ายสำหรับงวดนี้ และบันทึกปรับลดมูลค่าสินทรัพย์ด้วยค่าตัดจำหน่ายสะสม เพื่อคำนวณหามูลค่าทางบัญชีของสินทรัพย์นั้นต่อไป