การเฉลี่ยภาษีซื้อ คือ การปันส่วนภาษีซื้อของผู้ประกอบการ ที่จดทะเบียนภาษีมูลค่าเพิ่ม ที่มีรายได้ทั้งประเภทที่ต้องเสียภาษีมูลค่าเพิ่ม VAT และประเภทที่ไม่ต้องเสียภาษีมูลค่าเพิ่ม NON VAT โดยไม่สามารถแยกได้ชัดเจนว่าซื้อมาเพื่อใช้ในกิจการประเภทใด จึงต้องนำภาษีซื้อที่เกิดขึ้นมาเฉลี่ยตามสัดส่วน หากไม่เฉลี่ยภาษีซื้อ ถือเป็นภาษีซื้อต้องห้ามทั้งจำนวน

.

หลักเกณฑ์การเฉลี่ยภาษีซื้อ แบ่งออกได้ 3กรณี คือ

– กรณีการเฉลี่ยภาษีซื้อทั่วไป

– กรณีการเฉลี่ยภาษีซื้อที่เกิดจากการก่อสร้างอาคาร

– กรณีการเฉลี่ยภาษีซื้อตามหลักเกณฑ์ที่อธิบดีกรมสรรพากรกำหนด

.

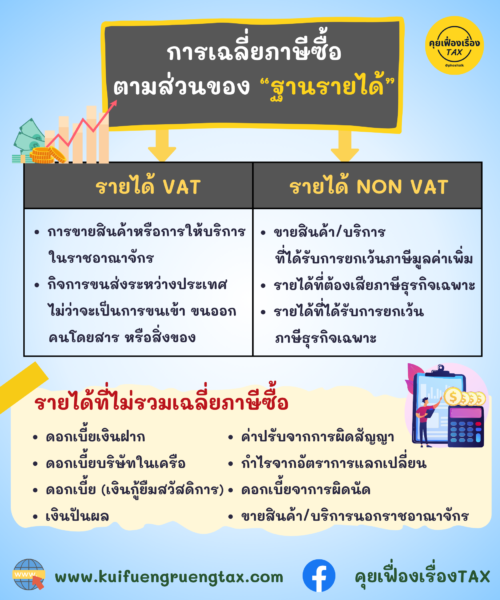

กรณีการเฉลี่ยภาษีซื้อตามส่วนของ “ฐานรายได้”

ให้พิจารณาว่า ภาษีซื้อ เป็นของกิจการประเภทใด

ภาษีซื้อเป็นของกิจการประเภทที่ต้องเสียภาษีมูลค่าเพิ่มสามารถขอคืนภาษีซื้อได้ทั้งจำนวน

ภาษีซื้อเป็นของกิจการประเภทที่ไม่ต้องเสียภาษีมูลค่าเพิ่ม NON VAT ขอคืนภาษีซื้อไม่ได้ แต่สามารถบันทึกเป็นค่าใช้จ่ายของกิจการได้

หากไม่สามารถแยกได้ เนื่องจากมีการใช้ร่วมกัน -> ให้เฉลี่ยภาษีซื้อตามส่วนของรายได้ของกิจการ VAT และ NON VAT เช่น มีภาษีซื้อที่ใช้ร่วมกัน 100 บาท สัดส่วนรายได้กิจการ VAT = 80% กิจการ NON VAT = 20% ดังนั้น สามารถขอคืนภาษีซื้อได้ 80 บาท (กิจการ VAT) และไม่สามารถขอคืนภาษีซื้อได้ 20 บาท (กิจการ NON VAT)

แต่ก็มีข้อผ่อนปรน กรณีที่ไม่ต้องเฉลี่ยภาษีซื้อ คือ

1. กรณีรายได้ที่ต้องเสีย VAT ไม่น้อยกว่า 90% สามารถขอคืนภาษีซื้อได้ทั้งจำนวน

2. กรณีรายได้ที่ไม่ต้องเสีย VAT ไม่น้อยกว่า 90% สามารถบันทึกเป็นค่าใช้จ่ายของกิจการได้ ทั้งจำนวน

.