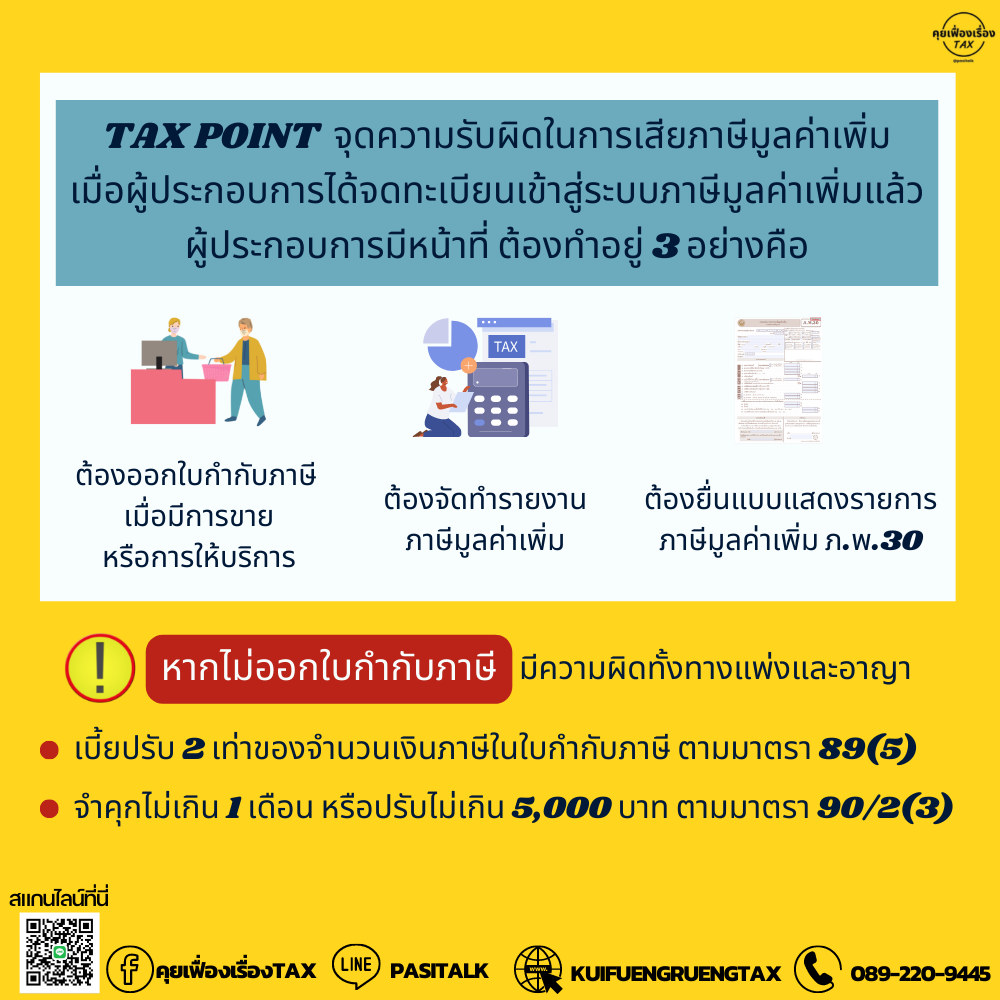

จุดความรับผิดในภาษีมูลค่าเพิ่ม (Tax Point)

คือจุดที่ภาระภาษีมูลค่าเพิ่มได้เกิดขึ้นแล้ว โดยผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่มมีหน้าที่ 3 ประการดังนี้ คือ

1.ออกใบกำกับภาษี เมื่อมีการขายสินค้าหรือให้บริการ

2.จัดทำรายงานภาษีมูลค่าเพิ่ม

3.ยื่นแบบแสดงรายการภาษีมูลค่าเพิ่ม (ภ.พ.30)

แต่ปัญหาของการออกใบกำกับภาษีที่พบบ่อย คือ การออกใบกำกับภาษี ไม่ตรงกับจุดความรับผิดทางภาษี (Tax Point) โดยที่ลักษณะของการประกอบกิจการที่ต่างกัน จุดความรับผิดทางภาษีก็จะแตกต่างกันไปด้วย ซึ่งสามารถจำแนกจุดความรับผิดภาษี (Tax Point) ตามลักษณะของการประกอบกิจการได้ ได้ดังนี้

1. ธุรกิจขายสินค้า

![]() ขายสินค้าทั่วไป จุดความรับผิด (Tax Point) เกิดขึ้นเมื่อมีการส่งสินค้า ยกเว้นการกระทำดังต่อไปนี้จะเกิดขึ้นก่อน ถือว่าจุดความรับผิดเกิดขึ้นแล้ว คือ

ขายสินค้าทั่วไป จุดความรับผิด (Tax Point) เกิดขึ้นเมื่อมีการส่งสินค้า ยกเว้นการกระทำดังต่อไปนี้จะเกิดขึ้นก่อน ถือว่าจุดความรับผิดเกิดขึ้นแล้ว คือ

- มีการโอนกรรมสิทธิ์สินค้า

- ได้รับชำระค่าสินค้า

- มีการออกใบกำกับภาษี

![]() การขายสินค้าตามสัญญาเช่าซื้อหรือสัญญาขายผ่อนชำระ โดยกรรมสิทธิ์ยังไม่โอนไปยังผู้ซื้อซึ่งผู้ซื้อได้มีการรับมอบสินค้าไปแล้ว จุดความรับผิดภาษี (Tax Point) เกิดขึ้นเมื่อถึงกำหนดชำระตามงวด แม้ยังไม่ได้รับค่างวดก็ตาม ยกเว้นการกระทำดังต่อไปนี้จะเกิดขึ้นก่อน

การขายสินค้าตามสัญญาเช่าซื้อหรือสัญญาขายผ่อนชำระ โดยกรรมสิทธิ์ยังไม่โอนไปยังผู้ซื้อซึ่งผู้ซื้อได้มีการรับมอบสินค้าไปแล้ว จุดความรับผิดภาษี (Tax Point) เกิดขึ้นเมื่อถึงกำหนดชำระตามงวด แม้ยังไม่ได้รับค่างวดก็ตาม ยกเว้นการกระทำดังต่อไปนี้จะเกิดขึ้นก่อน

- ได้รับชำระค่าสินค้า

- มีการออกใบกำกับภาษี

![]() การขายสินค้าโดยมีการตั้งตัวแทนเพื่อขาย โดยตัวแทนต้องได้รับการแต่งตั้งตามหลักเกณฑ์ที่กฎหมายกำหนด จุดความรับผิดทางภาษี (Tax Point) เกิดขึ้น เมื่อตัวแทนขายได้ส่งมอบสินค้าให้กับผู้ซื้อ เว้นแต่จะมีการกระทำต่อไปนี้เกิดขึ้นก่อน

การขายสินค้าโดยมีการตั้งตัวแทนเพื่อขาย โดยตัวแทนต้องได้รับการแต่งตั้งตามหลักเกณฑ์ที่กฎหมายกำหนด จุดความรับผิดทางภาษี (Tax Point) เกิดขึ้น เมื่อตัวแทนขายได้ส่งมอบสินค้าให้กับผู้ซื้อ เว้นแต่จะมีการกระทำต่อไปนี้เกิดขึ้นก่อน

- ตัวแทนได้โอนกรรมสิทธิ์สินค้าให้ผู้ซื้อ

- ตัวแทนได้รับชำระค่าสินค้า

- ตัวแทนหรือคนอื่นได้นำสินค้าไปใช้

- มีการออกใบกำกับภาษี

![]() การขายสินค้าโดยการส่งออก

การขายสินค้าโดยการส่งออก

การส่งออกสินค้า จุดความรับผิด (Tax Point) เกิดขึ้นเมื่อ

- มีการชำระอากรขาออก

- มีการวางหลักประกันอากรขาออก

- จัดให้มีผู้ค้ำประกันอากรขาออก

– การส่งออกสินค้า กรณีนำสินค้าเข้าไปในเขตอุตสาหกรรมส่งออก ความรับผิด (Tax Point) เกิดขึ้นพร้อมความรับผิดตามกฎหมายของกรมศุลกากร

![]() การขายสินค้าที่เสียภาษีมูลค่าเพิ่มอัตรา 0 และภายหลังมีการโอนกรรมสิทธิ์ในสินค้าดังกล่าว ผู้รับโอนมีหน้าที่ต้องเสียภาษีมูลค่าเพิ่ม โดยจุดความรับผิดภาษี (Tax Point) เกิดเมื่อมีการโอนกรรมสิทธิ์ในสินค้า

การขายสินค้าที่เสียภาษีมูลค่าเพิ่มอัตรา 0 และภายหลังมีการโอนกรรมสิทธิ์ในสินค้าดังกล่าว ผู้รับโอนมีหน้าที่ต้องเสียภาษีมูลค่าเพิ่ม โดยจุดความรับผิดภาษี (Tax Point) เกิดเมื่อมีการโอนกรรมสิทธิ์ในสินค้า

2.ธุรกิจให้บริการ

![]() การให้บริการทั่วไป จุดความรับผิด (Tax Point) เกิดขึ้นเมื่อมีการชำระค่าบริการ เว้นแต่การการกระทำต่อไปนี้จะเกิดขึ้นก่อน ถือว่าความรับผิดได้เกิดขึ้นแล้ว

การให้บริการทั่วไป จุดความรับผิด (Tax Point) เกิดขึ้นเมื่อมีการชำระค่าบริการ เว้นแต่การการกระทำต่อไปนี้จะเกิดขึ้นก่อน ถือว่าความรับผิดได้เกิดขึ้นแล้ว

- ได้ใช้บริการนั้นด้วยตนเองหรือโดยคนอื่น

- มีการออกใบกำกับภาษี

![]() การให้บริการตามสัญญาที่กำหนดค่าตอบแทนตามส่วนของการบริการนั้นๆ จุดความรับผิด (Tax Point) เกิดขึ้นเมื่อได้มีการชำระค่าบริการตามส่วนนั้น ๆ เมื่อการให้บริการตามส่วนนั้นเสร็จสิ้น เว้นแต่การกระทำดังต่อไปนี้จะเกิดขึ้นก่อน

การให้บริการตามสัญญาที่กำหนดค่าตอบแทนตามส่วนของการบริการนั้นๆ จุดความรับผิด (Tax Point) เกิดขึ้นเมื่อได้มีการชำระค่าบริการตามส่วนนั้น ๆ เมื่อการให้บริการตามส่วนนั้นเสร็จสิ้น เว้นแต่การกระทำดังต่อไปนี้จะเกิดขึ้นก่อน

- ได้ใช้บริการโดยตนเองหรือคนอื่น

- มีออกใบกำกับภาษี

![]() การให้บริการที่ทำในต่างประเทศ แต่ได้มีการใช้บริการในประเทศไทย ความรับผิด (Tax Point) เกิดขึ้นเมื่อมีการชำระค่าบริการทั้งหมดหรือบางส่วน แล้วแต่กรณี

การให้บริการที่ทำในต่างประเทศ แต่ได้มีการใช้บริการในประเทศไทย ความรับผิด (Tax Point) เกิดขึ้นเมื่อมีการชำระค่าบริการทั้งหมดหรือบางส่วน แล้วแต่กรณี

![]() การให้บริการที่เสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 0 เมื่อมีการโอนกรรมสิทธิ์ในบริการนั้น ผู้รับโอนบริการมีหน้าที่เสียภาษีมูลค่าเพิ่ม โดยให้ความรับผิด (Tax Point) เกิดขึ้นเมื่อได้รับชำระค่าบริการ

การให้บริการที่เสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 0 เมื่อมีการโอนกรรมสิทธิ์ในบริการนั้น ผู้รับโอนบริการมีหน้าที่เสียภาษีมูลค่าเพิ่ม โดยให้ความรับผิด (Tax Point) เกิดขึ้นเมื่อได้รับชำระค่าบริการ

![]() กรณีขายสินค้าหรือให้บริการ ได้รับชำระค่าสินค้าหรือบริการด้วยเช็ค โดยได้รับมอบเช็คลงวันที่ที่ผ่านมาแล้ว ให้ผู้ประกอบการจดทะเบียนจัดทำใบกำกับภาษีและใบรับตามวันที่ลงในเช็คนั้น เว้นแต่กรณีดังต่อไปนี้ ให้จัดทำใบกำกับภาษีและใบรับในวันที่ได้รับมอบเช็คนั้น

กรณีขายสินค้าหรือให้บริการ ได้รับชำระค่าสินค้าหรือบริการด้วยเช็ค โดยได้รับมอบเช็คลงวันที่ที่ผ่านมาแล้ว ให้ผู้ประกอบการจดทะเบียนจัดทำใบกำกับภาษีและใบรับตามวันที่ลงในเช็คนั้น เว้นแต่กรณีดังต่อไปนี้ ให้จัดทำใบกำกับภาษีและใบรับในวันที่ได้รับมอบเช็คนั้น

– กรณีรัฐบาล องค์การของรัฐบาล เทศบาล สุขาภิบาล หรือองค์การบริหารราชการส่วนท้องถิ่นอื่นเป็นผู้ออกเช็ค

– กรณีผู้ออกเช็คเป็นบุคคลธรรมดา บริษัท ห้างหุ้นส่วนจำกัด หรือนิติบุคคลอื่น ซึ่งได้ออกเอกสารรับรองว่า ได้ส่งมอบเช็คในวัน เดือน ปี ใด และได้ส่งมอบเอกสารนั้นมาในวันเดียวกับที่ส่งมอบเช็ค และให้ผู้ประกอบการต้องมีเอกสารดังกล่าวพร้อมให้เจ้าหน้าที่สรรพากรตรวจสอบได้ทันที

3.การนำเข้าสินค้า

![]() การนำเข้าสินค้าทั่วไป ความรับผิดภาษี (Tax Point) เกิดเมื่อ

การนำเข้าสินค้าทั่วไป ความรับผิดภาษี (Tax Point) เกิดเมื่อ

- มีการชำระอากรขาเข้า

- มีการวางหลักประกันอากรขาเข้า

- มีการจัดให้มีผู้ค้ำประกันอากรขาเข้า

เว้นแต่ไม่ต้องเสียอากรขาเข้า ให้ถือว่าความรับผิดภาษี (Tax Point) เกิดขึ้นในวันที่มีการออกใบขนสินค้าของกรมศุลกากร

![]() การนำเข้าสินค้าในราชอาณาจักร เข้าไปในเขตอุตสาหกรรมส่งออก แล้วนำสินค้าดังกล่าวออกนอกเขตฯ โดยมิใช้เพื่อการส่งออก ให้ความรับผิด (Tax Point) เกิดขึ้นในวันที่ได้มีการนำสินค้าออกจากเขตอุตสาหกรรมส่งออก

การนำเข้าสินค้าในราชอาณาจักร เข้าไปในเขตอุตสาหกรรมส่งออก แล้วนำสินค้าดังกล่าวออกนอกเขตฯ โดยมิใช้เพื่อการส่งออก ให้ความรับผิด (Tax Point) เกิดขึ้นในวันที่ได้มีการนำสินค้าออกจากเขตอุตสาหกรรมส่งออก

![]() การนำเข้ากรณีของตกค้างในกรมศุลกากร ให้ความรับผิด (Tax Point) เกิดขึ้นเมื่อทางราชการมีการ ได้นำมาขายทอดตลาด หรือโดยวิธีอื่น เพื่อนำเงินมาชำระค่าภาษี ค่าเก็บรักษา ค่าขนย้าย

การนำเข้ากรณีของตกค้างในกรมศุลกากร ให้ความรับผิด (Tax Point) เกิดขึ้นเมื่อทางราชการมีการ ได้นำมาขายทอดตลาด หรือโดยวิธีอื่น เพื่อนำเงินมาชำระค่าภาษี ค่าเก็บรักษา ค่าขนย้าย

![]() การนำเข้าสินค้าที่ได้รับการยกเว้นอากรของกรมศุลกากร แต่หากภายหลังสินค้าดักล่าวต้องเสียอากรของกรมศุลกากร ผู้รับโอนต้องรับผิดภาษีมูลค่าเพิ่มด้วย โดยให้รับผิดชอบไปพร้อม ๆ กับความรับผิด (Tax Point) ของกรมศุลกากร

การนำเข้าสินค้าที่ได้รับการยกเว้นอากรของกรมศุลกากร แต่หากภายหลังสินค้าดักล่าวต้องเสียอากรของกรมศุลกากร ผู้รับโอนต้องรับผิดภาษีมูลค่าเพิ่มด้วย โดยให้รับผิดชอบไปพร้อม ๆ กับความรับผิด (Tax Point) ของกรมศุลกากร

4.การขายสินค้าหรือให้บริการอื่น

![]() การขายสินค้าไม่มีรูปร่าง เช่น สิทธิบัตร กู๊ดวิลส์ หรือสินค้าที่มีลักษณะทำนองเดียวกัน ให้ความรับผิด (Tax Point) เกิดขึ้นเมื่อได้มีการชำระราคาค่าสินค้า เว้นแต่จะกระทำกรณีดังต่อไปนี้เกิดขึ้นก่อน ให้จุดความรับผิด (Tax Point) เกิดขึ้นเมื่อได้มีการกระทำการนั้น

การขายสินค้าไม่มีรูปร่าง เช่น สิทธิบัตร กู๊ดวิลส์ หรือสินค้าที่มีลักษณะทำนองเดียวกัน ให้ความรับผิด (Tax Point) เกิดขึ้นเมื่อได้มีการชำระราคาค่าสินค้า เว้นแต่จะกระทำกรณีดังต่อไปนี้เกิดขึ้นก่อน ให้จุดความรับผิด (Tax Point) เกิดขึ้นเมื่อได้มีการกระทำการนั้น

- มีการโอนกรรมสิทธิ์สินค้า

- มีการออกใบกำกับภาษี

![]() การขายกระแสไฟฟ้า น้ำประปา หรือสินค้าที่มีลักษณะทำนองเดียวกัน ให้จุดความรับผิดภาษี (Tax Point) เกิดขึ้นเมื่อได้ชำระค่าสินค้า เว้นแต่จะมีการออกใบกำกับภาษีขึ้นก่อนได้รับชำระค่าสินค้า ก็ให้จุดความรับผิด (Tax Point) เกิดขึ้นเมื่อได้ออกใบกำกับภาษี

การขายกระแสไฟฟ้า น้ำประปา หรือสินค้าที่มีลักษณะทำนองเดียวกัน ให้จุดความรับผิดภาษี (Tax Point) เกิดขึ้นเมื่อได้ชำระค่าสินค้า เว้นแต่จะมีการออกใบกำกับภาษีขึ้นก่อนได้รับชำระค่าสินค้า ก็ให้จุดความรับผิด (Tax Point) เกิดขึ้นเมื่อได้ออกใบกำกับภาษี

![]() การขายสินค้าหรือให้บริการด้วยเครื่องอัตโนมัติ โดยการหยอดเหรียญ หรือบัตร หรือการกระทำในลักษณะเดียวกัน ให้จุดความรับผิด (Tax Point) เกิดขึ้นเมื่อได้มีการนำเงิน เหรียญ หรือสิ่งอื่น ๆ ในทำนองเดียวกันออกจากเครื่อง

การขายสินค้าหรือให้บริการด้วยเครื่องอัตโนมัติ โดยการหยอดเหรียญ หรือบัตร หรือการกระทำในลักษณะเดียวกัน ให้จุดความรับผิด (Tax Point) เกิดขึ้นเมื่อได้มีการนำเงิน เหรียญ หรือสิ่งอื่น ๆ ในทำนองเดียวกันออกจากเครื่อง

![]() การขายสินค้าโดยการชำระด้วยบัตรเครดิต ให้ความรับผิด (Tax Point) เกิดขึ้นเมื่อมีการส่งมอบสินค้า เว้นแต่กรณีดังต่อไปนี้ได้เกิดขึ้นก่อน ให้จุดความรับผิดเกิดขึ้นเมื่อมีการกระทำนั้น ๆ

การขายสินค้าโดยการชำระด้วยบัตรเครดิต ให้ความรับผิด (Tax Point) เกิดขึ้นเมื่อมีการส่งมอบสินค้า เว้นแต่กรณีดังต่อไปนี้ได้เกิดขึ้นก่อน ให้จุดความรับผิดเกิดขึ้นเมื่อมีการกระทำนั้น ๆ

- มีการโอนกรรมสิทธ์สินค้า

- มีการออกหลักฐานการใช้บัตรเครดิต

- มีการออกใบกำกับภาษี

![]() การขายสินค้าตามสัญญาจะขายสินค้า ให้ความรับผิด (Tax Point) เกิดเมื่อมีการส่งมอบสินค้า เว้นแต่มีการกระทำดังต่อไปนี้เกิดขึ้นก่อน ให้จุดความรับผิด (Tax Point) เกิดขึ้นเมื่อมีการกระทำนั้น ๆ

การขายสินค้าตามสัญญาจะขายสินค้า ให้ความรับผิด (Tax Point) เกิดเมื่อมีการส่งมอบสินค้า เว้นแต่มีการกระทำดังต่อไปนี้เกิดขึ้นก่อน ให้จุดความรับผิด (Tax Point) เกิดขึ้นเมื่อมีการกระทำนั้น ๆ

- มีการโอนกรรสิทธิ์สินค้า

- ได้รับชำระราคาสินค้า

- มีการออกใบกำกับภาษี

![]() กรณีนำสินค้าไปใช้ส่วนตัวโดยตนเองหรือคนอื่น ให้จุดความรับผิด (Tax Point) เกิดขึ้นเมื่อผู้ประกอบการมีการนำสินค้าไปใช้ หรือส่งมอบสินค้าให้ผู้อื่นนำไปใช้

กรณีนำสินค้าไปใช้ส่วนตัวโดยตนเองหรือคนอื่น ให้จุดความรับผิด (Tax Point) เกิดขึ้นเมื่อผู้ประกอบการมีการนำสินค้าไปใช้ หรือส่งมอบสินค้าให้ผู้อื่นนำไปใช้

![]() สินค้าขาดจากรายงานสินค้าคงเหลือและวัตถุดิบ ให้จุดความรับผิด (Tax Point) เกิดขึ้นเมื่อตรวจพบ

สินค้าขาดจากรายงานสินค้าคงเหลือและวัตถุดิบ ให้จุดความรับผิด (Tax Point) เกิดขึ้นเมื่อตรวจพบ

![]() กรณีเลิกประกอบกิจการ และกิจการมีสินค้าคงเหลือหรือทรัพย์สินคงเหลือ ณ วันเลิก ให้จุดความรับผิด (Tax Point) เกิดขึ้นเมื่อเลิกประกอบกิจการหรือแจ้งเลิกประกอบกิจการ เว้นแต่จะได้รับอนุญาให้ออกใบกำกับภาษี ใบเพิ่มหนี้ ใบลดหนี้ ต่อได้เป็นการชั่วคราวจนกว่าจะหยุดประกอบกิจการ

กรณีเลิกประกอบกิจการ และกิจการมีสินค้าคงเหลือหรือทรัพย์สินคงเหลือ ณ วันเลิก ให้จุดความรับผิด (Tax Point) เกิดขึ้นเมื่อเลิกประกอบกิจการหรือแจ้งเลิกประกอบกิจการ เว้นแต่จะได้รับอนุญาให้ออกใบกำกับภาษี ใบเพิ่มหนี้ ใบลดหนี้ ต่อได้เป็นการชั่วคราวจนกว่าจะหยุดประกอบกิจการ

![]() กรณีมีคำสั่งถอนทะเบียนภาษีมูลค่าเพิ่ม และกิจการมีสินค้าหรือทรัพย์สินที่มีไว้ใช้ในกิจการ ให้จุดรับผิด (Tax Point) เกิดขึ้นเมื่อได้รับแจ้งคำสั่งถอน หรือได้รับแจ้งเพิกถอนทะเบียนภาษีมูลค่าเพิ่ม เว้นแต่จะได้รับอนุญาให้ออกใบกำกับภาษี ใบเพิ่มหนี้ ใบลดหนี้ ต่อได้เป็นการชั่วคราวจนกว่าจะหยุดประกอบกิจการ

กรณีมีคำสั่งถอนทะเบียนภาษีมูลค่าเพิ่ม และกิจการมีสินค้าหรือทรัพย์สินที่มีไว้ใช้ในกิจการ ให้จุดรับผิด (Tax Point) เกิดขึ้นเมื่อได้รับแจ้งคำสั่งถอน หรือได้รับแจ้งเพิกถอนทะเบียนภาษีมูลค่าเพิ่ม เว้นแต่จะได้รับอนุญาให้ออกใบกำกับภาษี ใบเพิ่มหนี้ ใบลดหนี้ ต่อได้เป็นการชั่วคราวจนกว่าจะหยุดประกอบกิจการ

😊

ผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่ม ต้องออกใบกับภาษีให้ตรงกับจุดความรับผิดในการเสียภาษีมูลค่าเพิ่ม (Tax Point) ด้วยนะคะ เพราะหากออกไม่ตรงกับจุดความรับผิดจะเกิดปัญหาเสียภาษีมูลค่าเพิ่มไม่ถูกต้อง โดยเฉพาะหากเป็นการออกใบกำกับภาษีไม่ตรงเดือนกับจุดความรับผิดเป็นผลให้ยื่นภาษีขายของเดือนไม่ถูกต้อง ทำให้ต้องเสียเบี้ยปรับและเงินเพิ่มตามมาด้วย