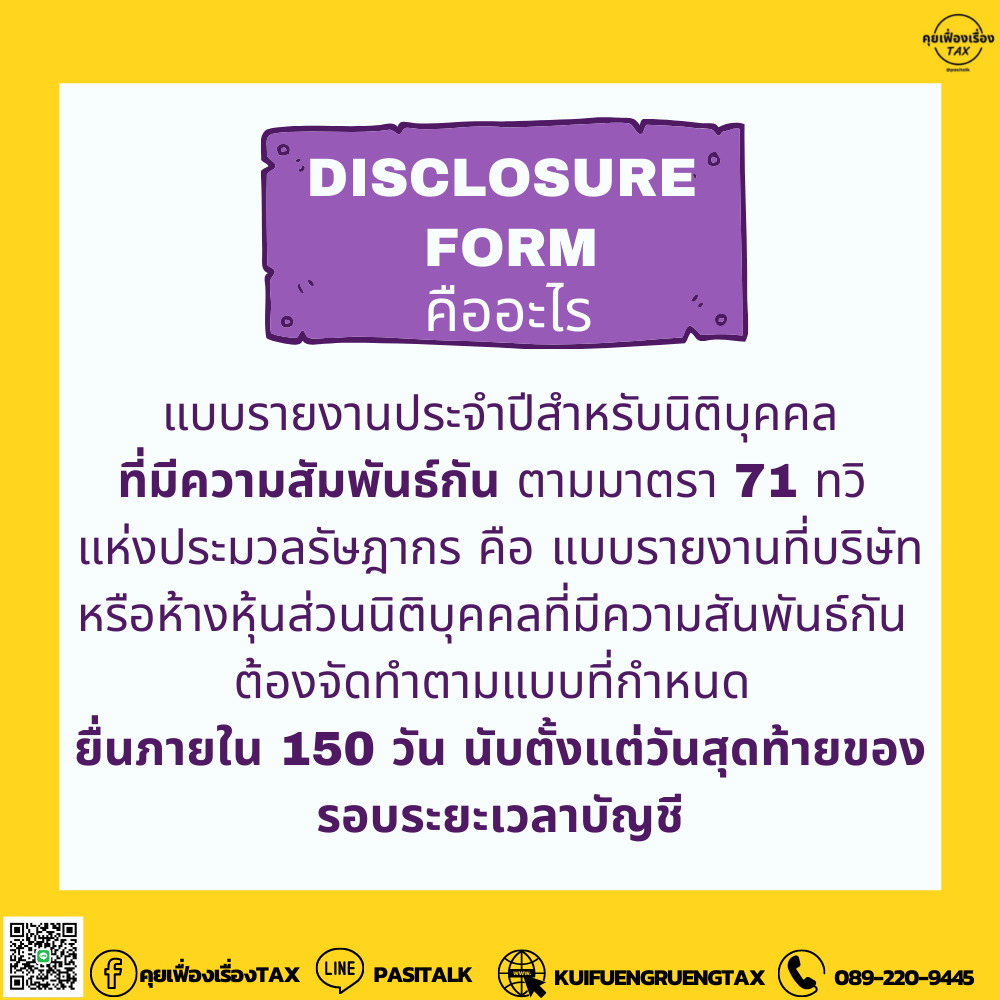

📌 Disclosure Form คืออะไร

.

👉 แบบรายงานประจำปีสำหรับนิติบุคคลที่มีความสัมพันธ์กัน ตามมาตรา 71 ทวิ แห่งประมวลรัษฎากร คือ แบบรายงานที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสันพันธ์กัน ต้องจัดทำตามแบบที่กำหนด ยื่นภายใน 150 วัน นับตั้งแต่วันสุดท้ายของรอบระยะเวลาบัญชี

.

👉 Disclosure Form แสดงข้อมูลอะไร ?

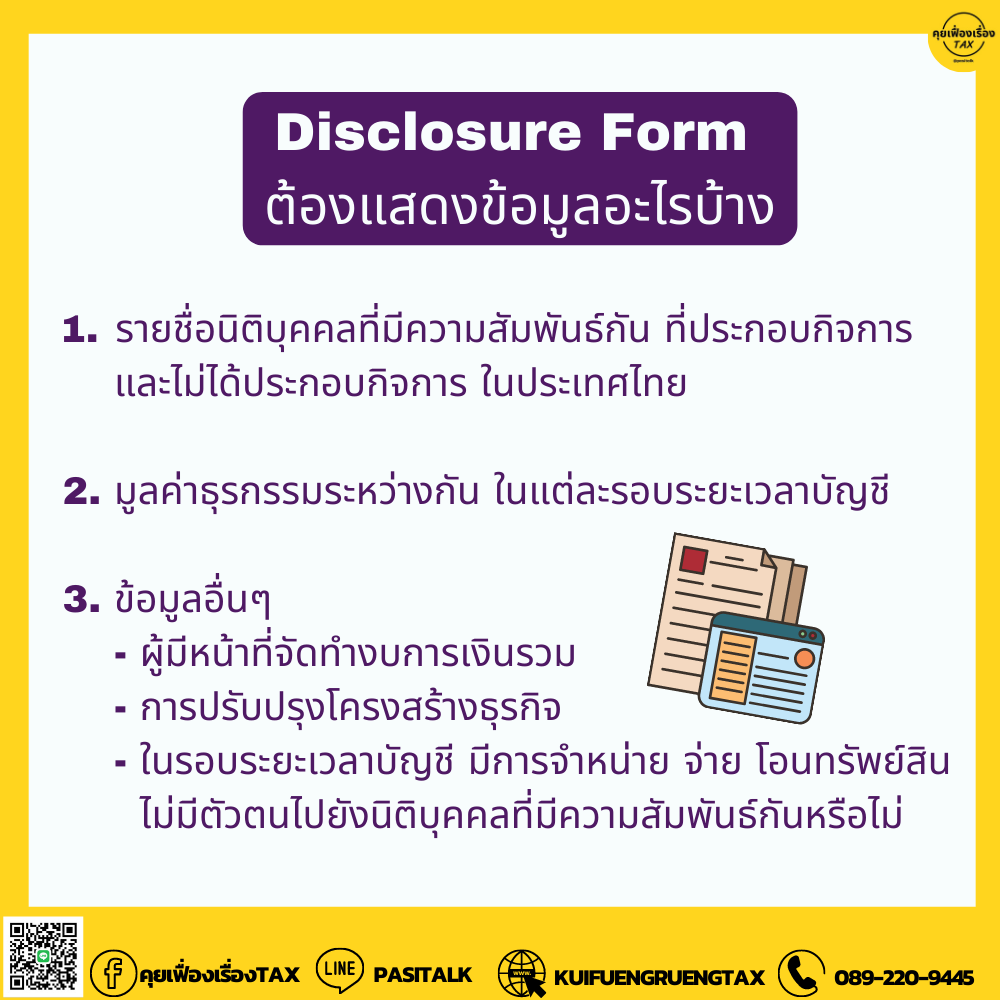

1. รายชื่อบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กัน ทั้งที่ประกอบกิจการในประเทศไทย และไม่ได้ประกอบการกิจการในประเทศไทย

2. มูลค่าธุรกรรมในแต่ละรอบบัญชี

3. ข้อมูลประกอบอื่น ๆ

.

🧐 ใครมีหน้าที่ยื่น Disclosure Form

👉 1. นิติบุคคลตั้งแต่ 2 คนขึ้นไปที่มีความสัมพันธ์กัน ตามมาตรา 71 ทวิ วรรค 2 แห่งประมวลรัษฎากร ดังนี้

– นิติบุคคลหนึ่งถือหุ้น/เป็นหุ้นส่วนในอีกนิติบุคคลหนึ่งไม่ว่าโดยตรงหรือโดยอ้อม ไม่น้อยกว่าร้อยละ 50% ของทุนทั้งหมด

– ผู้ถือหุ้น/ผู้เป็นหุ้นส่วน ซึ่งถือหุ้นหรือเป็นหุ้นส่วนในอีกนิติบุคคลหนึ่ง ไม่ว่าโดยตรงหรือโดยอ้อม ไม่น้อยกว่าร้อยละ 50% ของทุนทั้งหมด และ ถือหุ้นหรือเป็นหุ้นส่วนในอีกนิติบุคคลหนึ่งไม่ว่าโดยตรงหรือ โดยอ้อมไม่น้อยกว่าร้อยละ 50% ของทุนทั้งหมด

– นิติบุคคลที่มีความสัมพันธ์ระหว่างกันในด้านทุน การจัดการ หรือการควบคุม ในลักษณะที่นิติบุคคลหนึ่งไม่อาจดำเนินการโดยอิสระ จากอีกนิติบุคคลหนึ่งตามที่กำหนดโดยกฎกระทรวง

.

👉 2. นิติบุคคลที่มีรายได้ทั้งหมดมากกว่า 200 ล้าน

.

🧐 Disclosure Form ยื่นภายในระยะเวลา

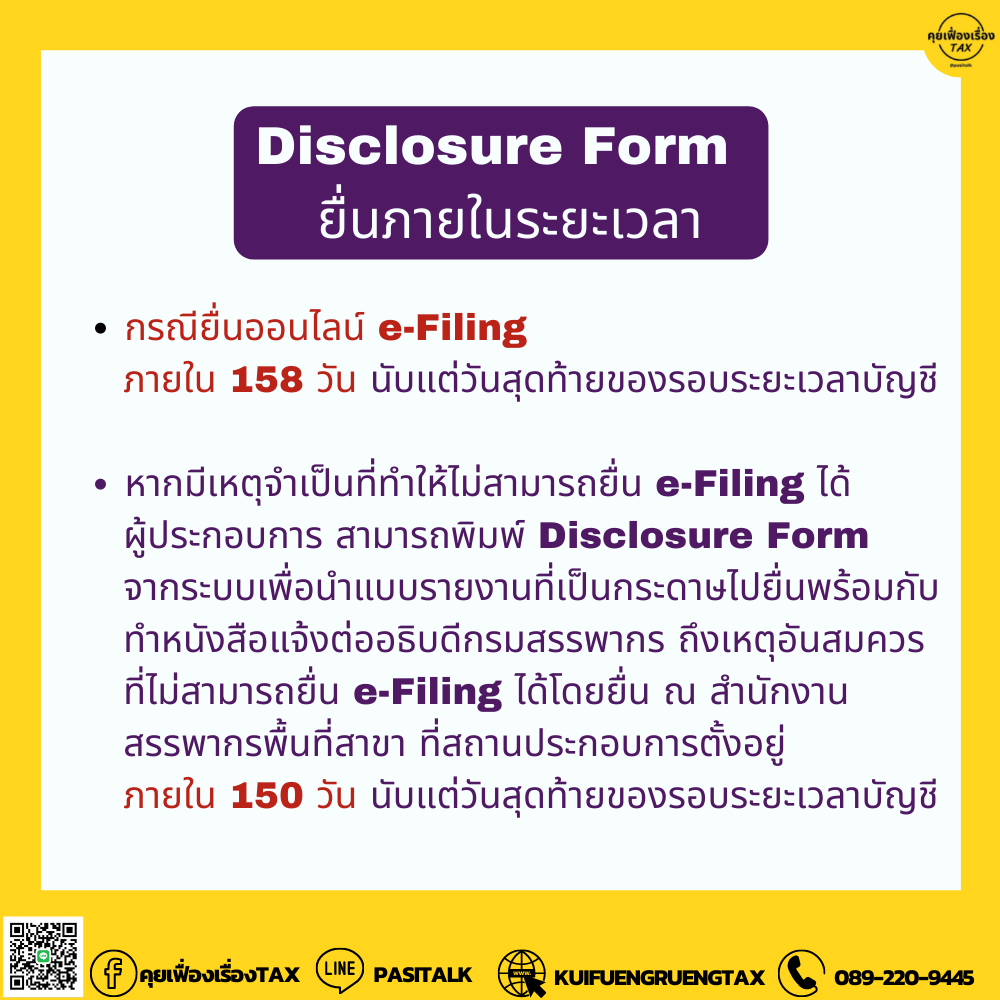

– กรณียื่นออนไลน์ e-Filing ภายใน 158 วัน นับแต่วันสุดท้ายของรอบระยะเวลาบัญชี

– หากมีเหตุจําเป็นที่ทําให้ไม่สามารถยื่น e-Filing ได้ ผู้ประกอบการ สามารถพิมพ์ Disclosure Form จากระบบเพื่อนําแบบรายงานที่เป็นกระดาษไปยื่นพร้อมกับ ทําหนังสือแจ้งต่ออธิบดีกรมสรรพากร ถึงเหตุอันสมควร ที่ไม่สามารถยื่น e-Filing ได้โดยยื่น ณ สํานักงาน สรรพากรพื้นที่สาขา ที่สถานประกอบการตั้งอยู่ ภายใน 150 วัน นับแต่วันสุดท้ายของรอบระยะเวลาบัญชี

หากไม่ยื่น Disclosure Form จะมีโทษอย่างไร

มาตรา 35 ตรีตามประมวลรัษฎากร กําหนดโทษ สําหรับนิติบุคคลที่ ไม่ยื่นรายงาน / เอกสาร / หลักฐานตามแบบที่กำหนด / แสดงข้อมูลไม่ครบถ้วนโดยไม่มีเหตุอันสมควรหรือไม่ยื่นภายในกำหนด มีโทษปรับไม่เกิน 200,000 บาท

.

อัตราเปรียบเทียบ

กรณียื่นเกินกำหนดเวลา สำหรับรอบระยะเวลาบัญชี ที่เริ่มใน/หลังวันที่ 1 มกราคม 2563 เป็นต้นไป

– ไม่เกิน 7 วัน นับแต่วันพ้นกำหนด ปรับ 50,000 บาท

– เกิน 7 วัน นับแต่วันพ้นกำหนดเวลา ปรับ 100,000 บาท

– เจ้าหน้าที่ตรวจพบ ปรับ 200,000 บาท

ที่มา : กรมสรรพากร, ธรรมนิติ