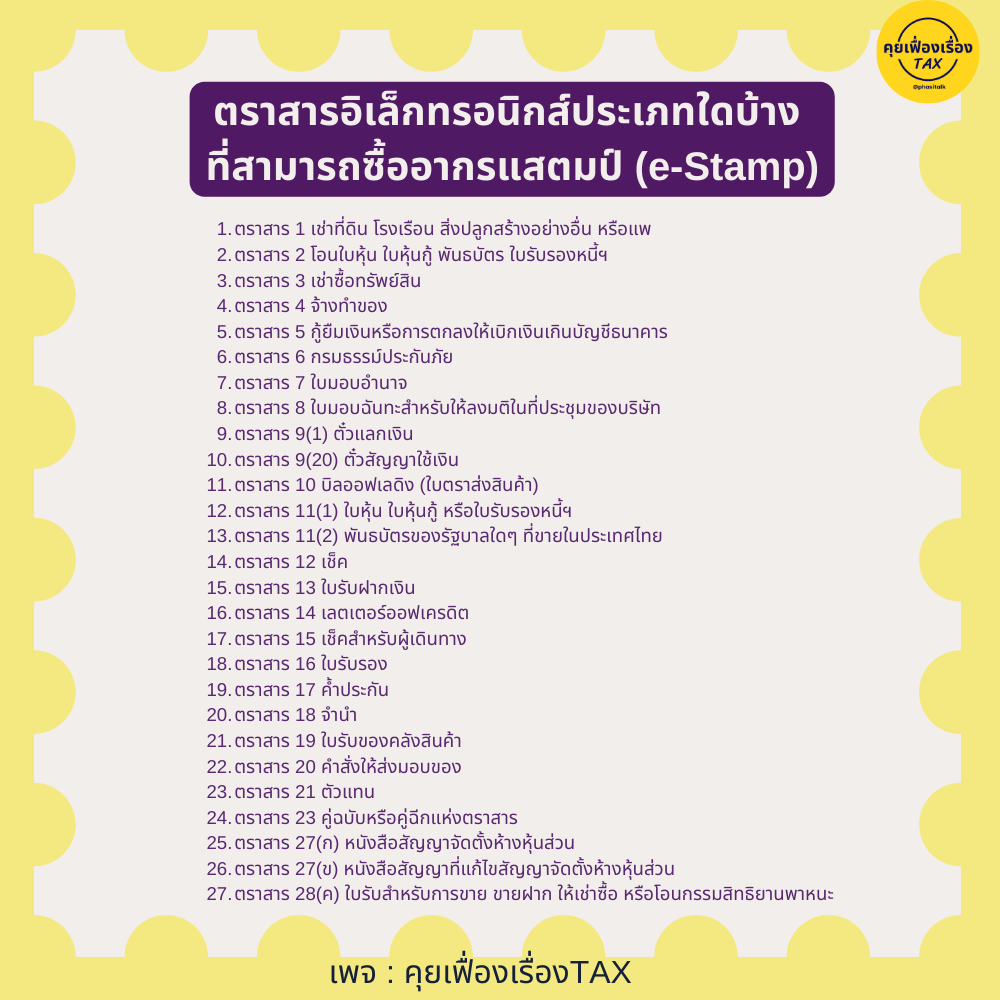

📌 ตราสารอิเล็กทรอนิกส์ หมายถึง

ตราสารแห่งบัญชีอัตราอากรแสตมป์ (e-Stamp) ที่จัดทำข้อความขึ้นเป็นข้อมูลอิเล็กทรอนิกส์ตามกฎหมายว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์

.

✅ หมายเลขอ้างอิงตราสารอิเล็กทรอนิกส์ หมายถึง

ตัวเลข ตัวอักษร หรืออักขระใดๆ ที่สร้างขึ้นโดยระบบของผู้ทำตราสารเพื่อใช้อ้างอิงหรือระบุถึงตราสารอิเล็กทรอนิกส์ฉบับนั้นๆ โดยตราสารอิเล็กทรอนิกส์แต่ละฉบับต้องมีหมายเลขอ้างอิงตราสารอิเล็กทรอนิกส์ที่ไม่ซ้ำกัน

.

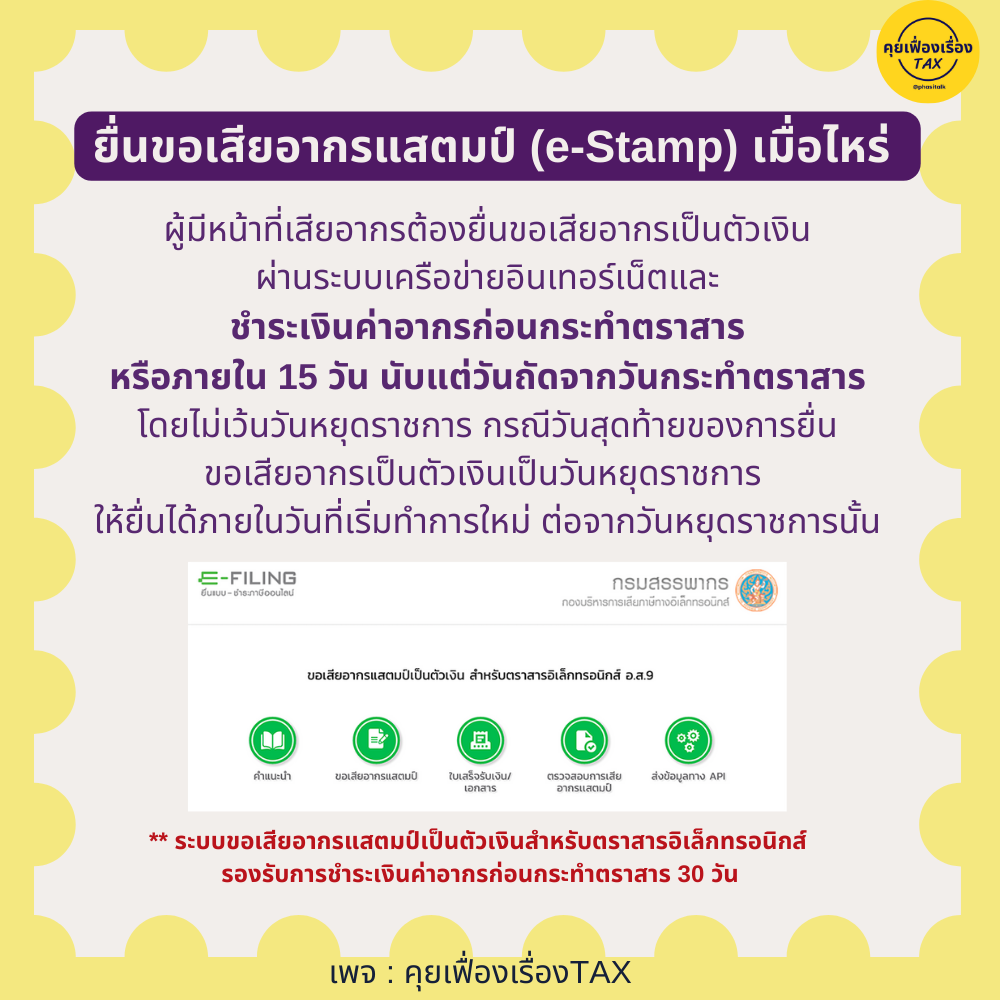

👉 ยื่นขอเสียอากรแสตมป์ (e-Stamp) ได้เมื่อไหร่

ผู้มีหน้าที่เสียอากรต้องยื่นขอเสียอากรเป็นตัวเงินผ่านระบบเครือข่ายอินเทอร์เน็ตและชำระเงินค่าอากรก่อนกระทำตราสารหรือภายใน 15 วัน นับแต่วันถัดจากวันกระทำตราสารโดยไม่เว้นวันหยุดราชการ กรณีวันสุดท้ายของการยื่นขอเสียอากรเป็นตัวเงินเป็นวันหยุดราชการ ให้ยื่นได้ภายในวันที่เริ่มทำการใหม่ ต่อจากวันหยุดราชการนั้น

.

ทั้งนี้ ระบบขอเสียอากรแสตมป์เป็นตัวเงินสำหรับตราสารอิเล็กทรอนิกส์ รองรับการชำระเงินค่าอากรก่อนกระทำตราสาร 30 วัน

.

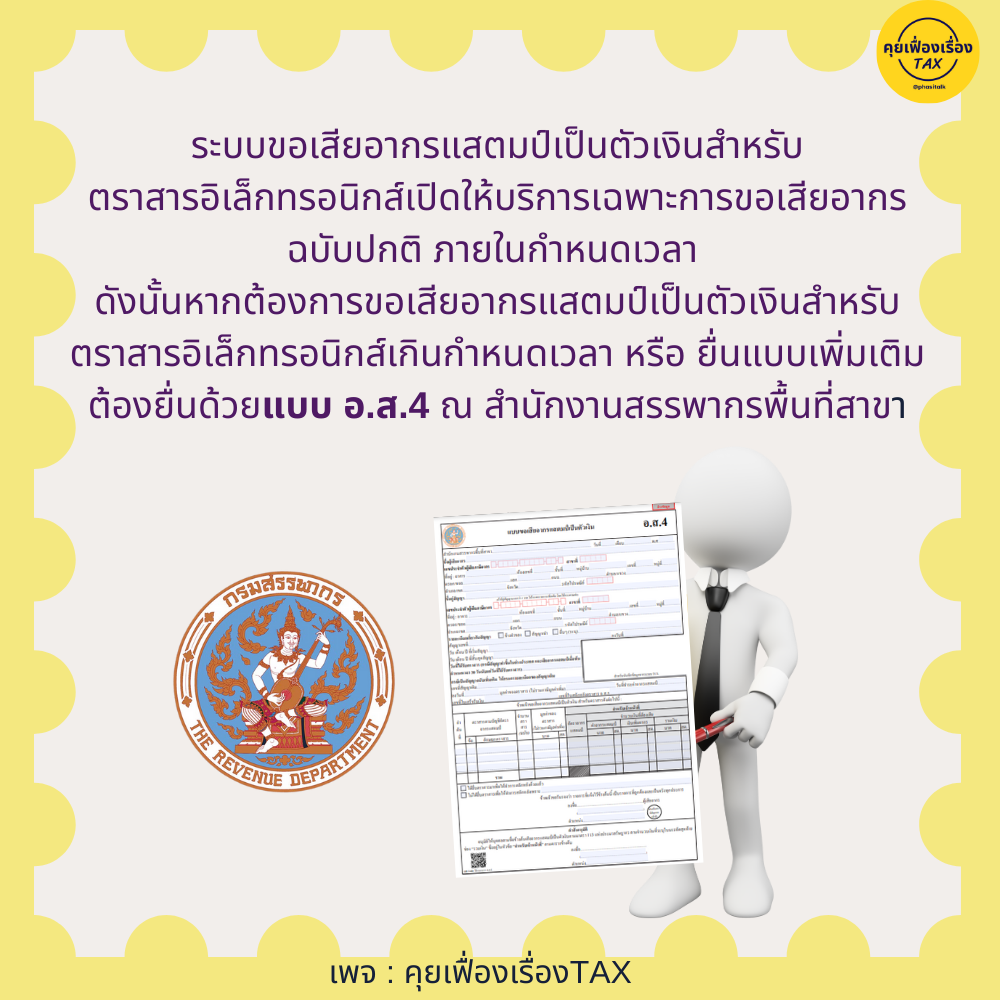

ปัจจุบันนี้ ระบบขอเสียอากรแสตมป์เป็นตัวเงินสำหรับตราสารอิเล็กทรอนิกส์เปิดให้บริการเฉพาะการขอเสียอากร ฉบับปกติ ภายในกำหนดเวลา ดังนั้นหากต้องการขอเสียอากรแสตมป์เป็นตัวเงินสำหรับตราสารอิเล็กทรอนิกส์เกินกำหนดเวลา หรือ ยื่นแบบเพิ่มเติม ต้องยื่นด้วยแบบ อ.ส.4 ณ สำนักงานสรรพากรพื้นที่

.

เมื่อได้ชำระค่าอากร และกรมสรรพากรได้ออก

✔️รหัสรับรองการเสียอากรแสตมป์

✔️ใบเสร็จรับเงินที่ลงลายมือชื่ออิเล็กทรอนิกส์

.

ถือว่า “ปิดแสตมป์” สมบูรณ์แล้ว ให้นำรหัสรับรองและใบเสร็จรับเงินไปอ้างอิงเพื่อแสดงว่าตราสารอิเล็กทรอนิกส์นั้นได้ปิดแสตมป์สมบูรณ์แล้ว

.