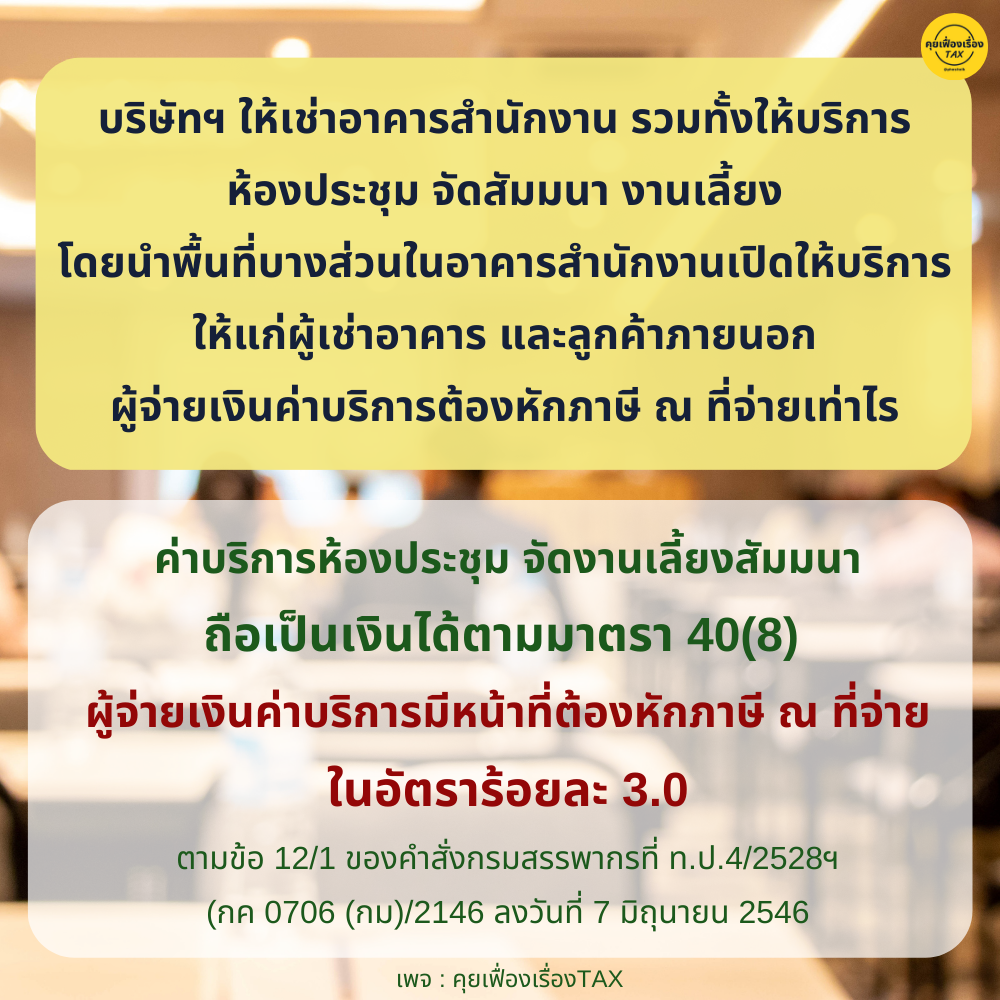

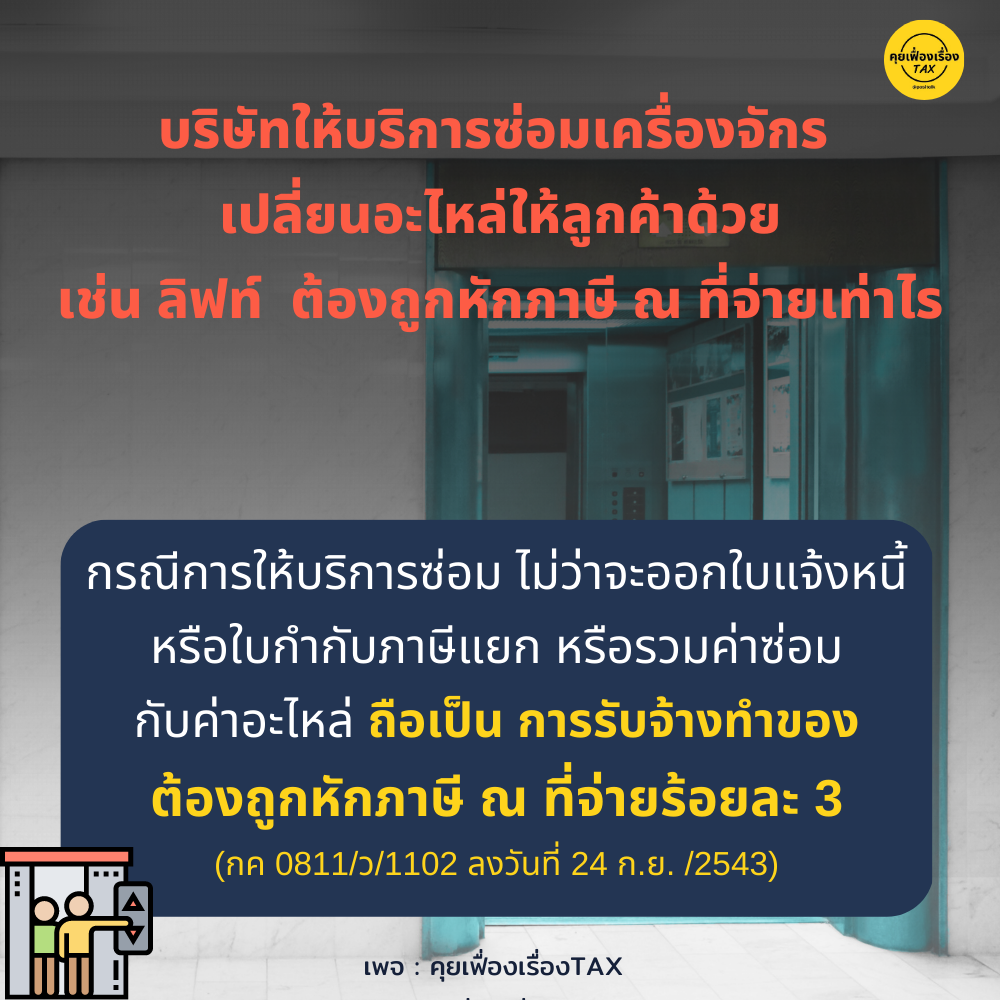

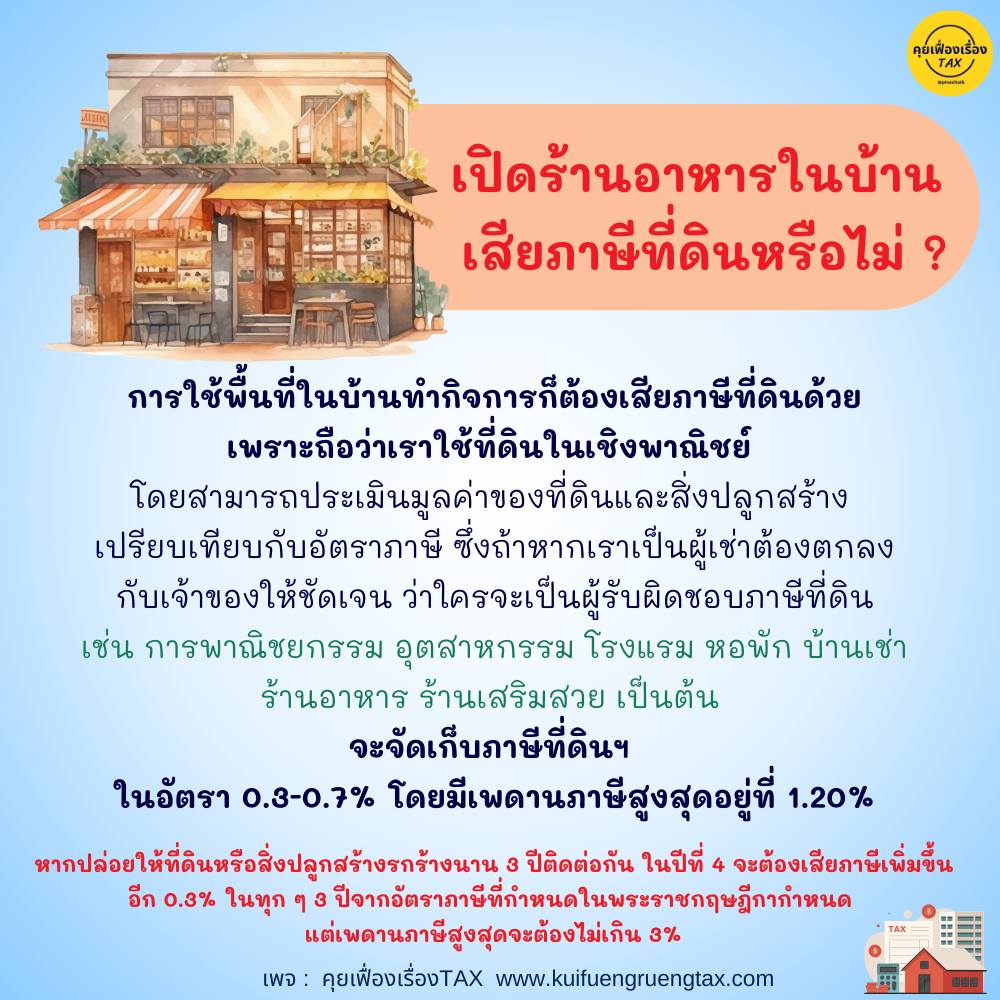

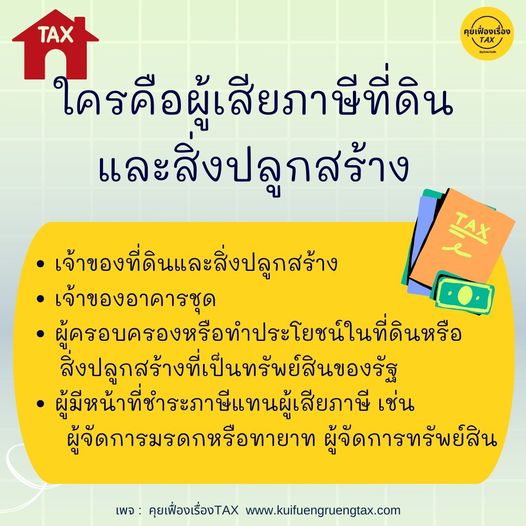

คำถาม เปิดร้านอาหารในบ้านเสียภาษีที่ดินหรือไม่

คำตอบ

การใช้พื้นที่ในบ้านทำกิจการก็ต้องเสียภาษีที่ดินด้วย เพราะถือว่าเราใช้ที่ดินในเชิงพาณิชย์โดยสามารถประเมินมูลค่าของที่ดินและสิ่งปลูกสร้างเปรียบเทียบกับอัตราภาษี ซึ่งถ้าหากเราเป็นผู้เช่าต้องตกลงกับเจ้าของให้ชัดเจน ว่าใครจะเป็นผู้รับผิดชอบภาษีที่ดิน เช่น การพาณิชยกรรม อุตสาหกรรม โรงแรม หอพัก บ้านเช่า ร้านอาหาร ร้านเสริมสวย เป็นต้น จะจัดเก็บภาษีที่ดินฯ ในอัตรา 0.3-0.7% โดยมีเพดานภาษีสูงสุดอยู่ที่ 1.20%

หากปล่อยให้ที่ดินหรือสิ่งปลูกสร้างรกร้างนาน 3 ปีติดต่อกัน ในปีที่ 4 จะต้องเสียภาษีเพิ่มขึ้นอีก 0.3% ในทุก ๆ 3 ปีจากอัตราภาษีที่กำหนดในพระราชกฤษฎีกากำหนด แต่เพดานภาษีสูงสุดจะต้องไม่เกิน 3%

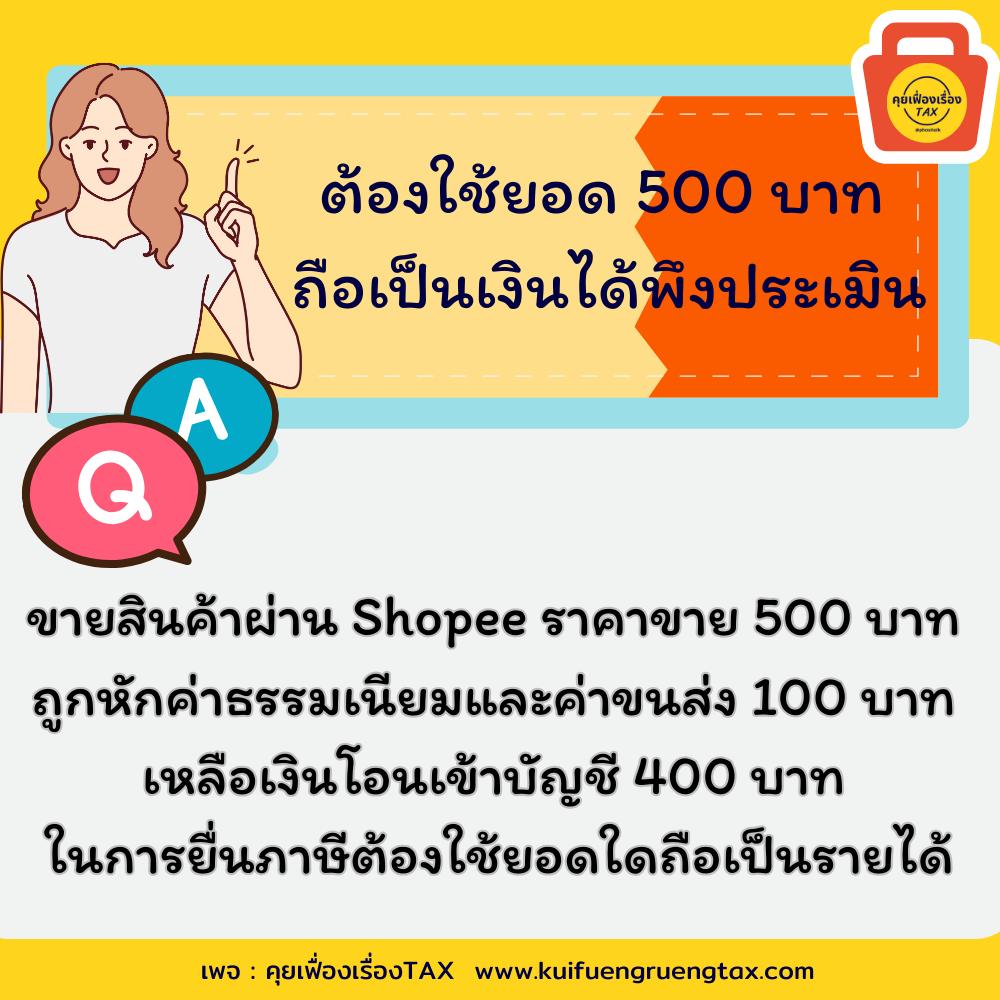

![]() ขายสินค้าผ่าน Shopee ราคาขาย 500 บาท ถูกหักค่าธรรมเนียมและค่าขนส่ง 100 บาท เหลือเงินโอนเข้าบัญชี 400 บาท ในการยื่นภาษีต้องใช้ยอดใดถือเป็นรายได้

ขายสินค้าผ่าน Shopee ราคาขาย 500 บาท ถูกหักค่าธรรมเนียมและค่าขนส่ง 100 บาท เหลือเงินโอนเข้าบัญชี 400 บาท ในการยื่นภาษีต้องใช้ยอดใดถือเป็นรายได้

.

คำตอบ ต้องใช้ยอด 500 บาท ถือเป็นเงินได้พึงประเมิน

![]()

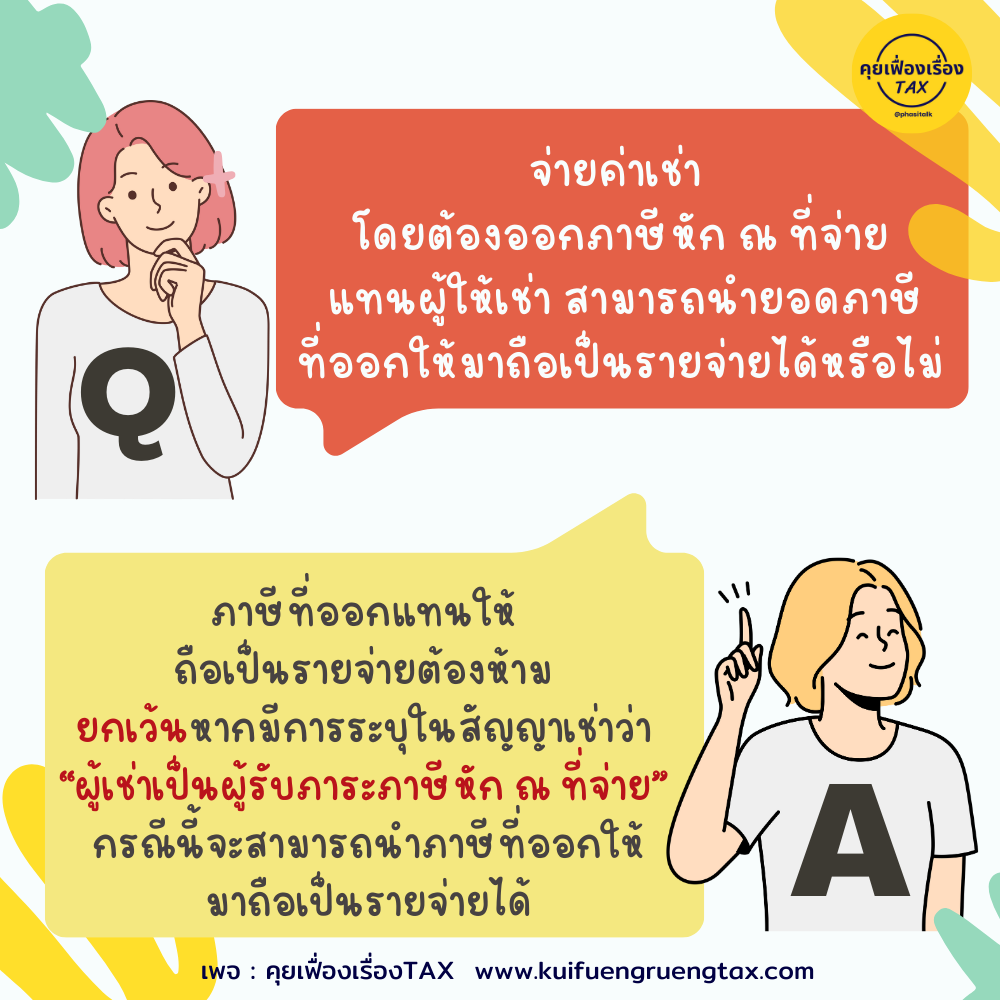

คำถาม : จ่ายค่าเช่า โดยต้องออกภาษีหัก ณ ที่จ่าย แทนผู้ให้เช่า สามารถนำยอดภาษีที่ออกให้มาถือเป็นรายจ่ายได้หรือไม่

.

คำตอบ : ภาษีที่ออกแทนให้ ถือเป็นรายจ่ายต้องห้าม ยกเว้นหากมีการระบุในสัญญาเช่าว่า “ผู้เช่าเป็นผู้รับภาระภาษีหัก ณ ที่จ่าย” กรณีนี้จะสามารถนำภาษีที่ออกให้มาถือเป็นรายจ่ายได้

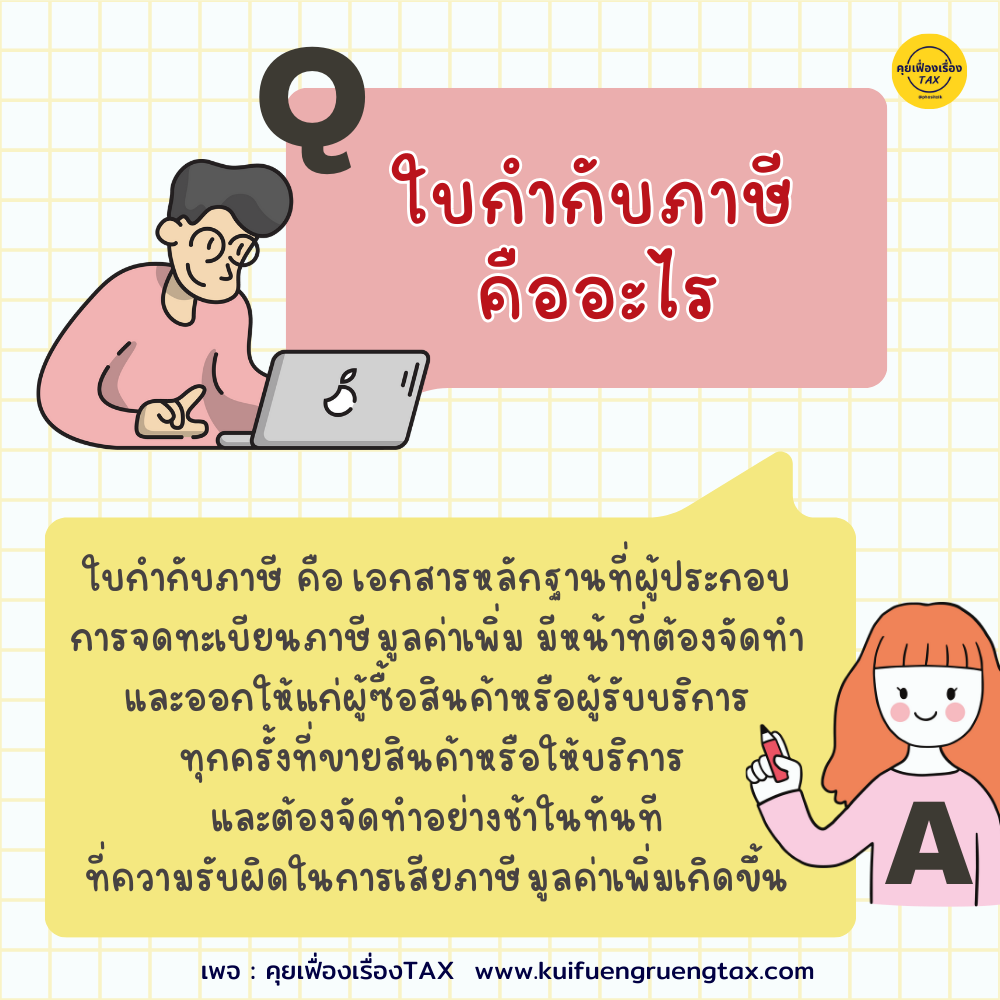

ใบกำกับภาษี คืออะไร

👉📄 ใบกำกับภาษี คือ เอกสารหลักฐานที่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม มีหน้าที่ต้องจัดทำและออกให้แก่ผู้ซื้อสินค้า หรือผู้รับบริการทุกครั้งที่ขายสินค้าหรือให้บริการ และต้องจัดทำอย่างช้าในทันทีที่ความรับผิดในการเสียภาษีมูลค่าเพิ่มเกิดขึ้น

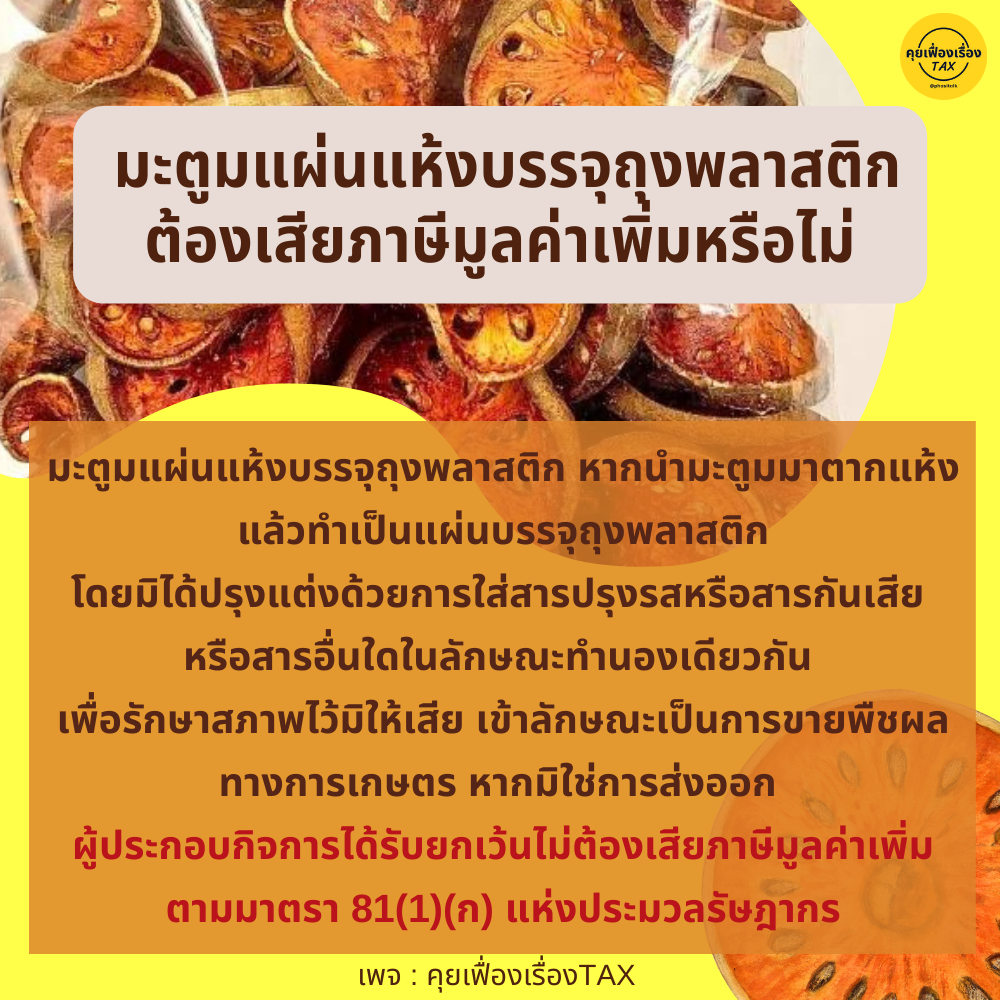

คำถาม : การส่งออกผักและผลไม้ ต้องจดทะเบียนเป็นผู้ประกอบการภาษีมูลค่าเพิ่มหรือไม่

.

คำตอบ : กรณีการขายผักสดและผลไม้ที่อยู่ในสภาพสดหรือรักษาสภาพไว้เพื่อมิให้เสียเป็นการชั่วคราวในระหว่างขนส่ง เข้าลักษณะเป็นการขายสินค้าพืชผลทางการเกษตรผู้ประกอบการขายสินค้าดังกล่าวในประเทศได้รับสิทธิยกเว้นภาษีมูลค่าเพิ่มและหากส่งสินค้าดังกล่าวออกไปขายนอกราชอาณาจักรจะได้รับสิทธิเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 0 ทั้งนี้ ตามมาตรา 77/1(8) และ (9) มาตรา 80/1(1) และมาตรา 81(1)(ก) แห่งประมวลรัษฎากร

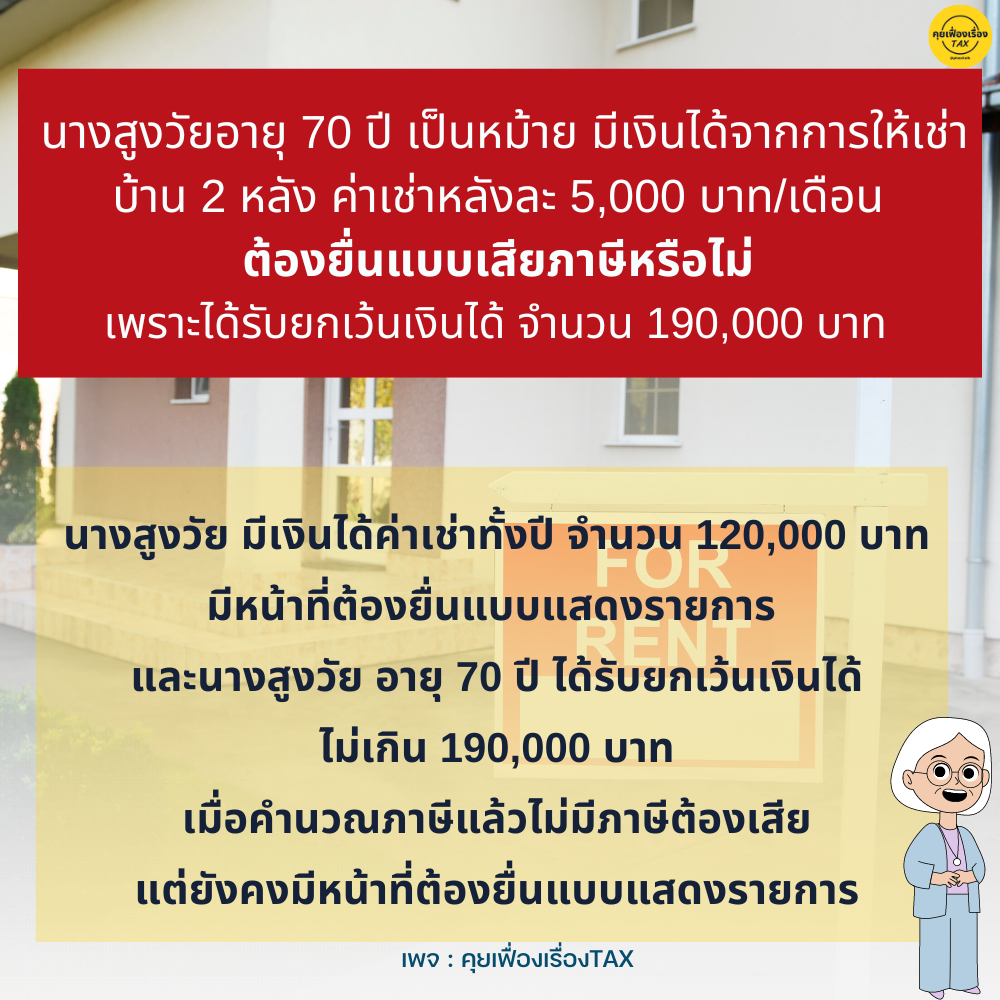

คำถาม : นางสูงวัย อายุ 70 ปี เป็นหม้าย มีเงินได้จากการให้เช่าบ้าน 2 หลัง ค่าเช่าหลังละ 5,000 บาท ต่อเดือน ต้องยื่นแบบเสียภาษีหรือไม่ เพราะได้รับยกเว้นเงินได้ จำนวน 190,000 บาท

คำถาม : นางสูงวัย อายุ 70 ปี เป็นหม้าย มีเงินได้จากการให้เช่าบ้าน 2 หลัง ค่าเช่าหลังละ 5,000 บาท ต่อเดือน ต้องยื่นแบบเสียภาษีหรือไม่ เพราะได้รับยกเว้นเงินได้ จำนวน 190,000 บาท คำตอบ : นางสูงวัย มีเงินได้ค่าเช่าทั้งปี จำนวน 120,000 บาท มีหน้าที่ต้องยื่นแบบแสดงรายการ และ นางสูงวัย อายุ 70 ปี ได้รับยกเว้นเงินได้ไม่เกิน 190,000 บาท เมื่อคำนวณภาษีแล้วไม่มีภาษีต้องเสีย แต่ยังคงมีหน้าที่ต้องยื่นแบบแสดงรายการ

คำตอบ : นางสูงวัย มีเงินได้ค่าเช่าทั้งปี จำนวน 120,000 บาท มีหน้าที่ต้องยื่นแบบแสดงรายการ และ นางสูงวัย อายุ 70 ปี ได้รับยกเว้นเงินได้ไม่เกิน 190,000 บาท เมื่อคำนวณภาษีแล้วไม่มีภาษีต้องเสีย แต่ยังคงมีหน้าที่ต้องยื่นแบบแสดงรายการ กรณีสูงอายุ

กรณีสูงอายุ กรณีผู้ที่พิการ

กรณีผู้ที่พิการ