TAX POINT ความรับผิดในการเสียภาษีมูลค่าเพิ่ม กรณีการให้บริการ

ธุรกิจให้บริการ

การให้บริการทั่วไป จุดความรับผิด (Tax Point) เกิดขึ้นเมื่อมีการชำระค่าบริการ เว้นแต่การการกระทำต่อไปนี้จะเกิดขึ้นก่อน ถือว่าความรับผิดได้เกิดขึ้นแล้ว

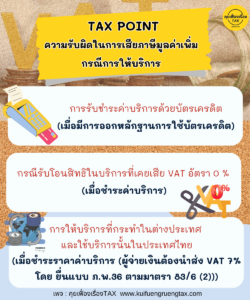

– ได้ใช้บริการนั้นด้วยตนเองหรือโดยคนอื่น

– มีการออกใบกำกับภาษี

.

การให้บริการตามสัญญาที่กำหนดค่าตอบแทนตามส่วนของการบริการนั้นๆ จุดความรับผิด (Tax Point) เกิดขึ้นเมื่อได้มีการชำระค่าบริการตามส่วนนั้น ๆ เมื่อการให้บริการตามส่วนนั้นเสร็จสิ้น เว้นแต่การกระทำดังต่อไปนี้จะเกิดขึ้นก่อน

– ได้ใช้บริการโดยตนเองหรือคนอื่น

– มีออกใบกำกับภาษี

.

การให้บริการที่ทำในต่างประเทศ แต่ได้มีการใช้บริการในประเทศไทย ความรับผิด (Tax Point) เกิดขึ้นเมื่อมีการชำระค่าบริการทั้งหมดหรือบางส่วน แล้วแต่กรณี

การให้บริการที่เสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 0 เมื่อมีการโอนกรรมสิทธิ์ในบริการนั้น ผู้รับโอนบริการมีหน้าที่เสียภาษีมูลค่าเพิ่ม โดยให้ความรับผิด (Tax Point) เกิดขึ้นเมื่อได้รับชำระค่าบริการ

กรณีขายสินค้าหรือให้บริการ ได้รับชำระค่าสินค้าหรือบริการด้วยเช็ค โดยได้รับมอบเช็คลงวันที่ที่ผ่านมาแล้ว ให้ผู้ประกอบการจดทะเบียนจัดทำใบกำกับภาษีและใบรับตามวันที่ลงในเช็คนั้น เว้นแต่กรณีดังต่อไปนี้ ให้จัดทำใบกำกับภาษีและใบรับในวันที่ได้รับมอบเช็คนั้น

– กรณีรัฐบาล องค์การของรัฐบาล เทศบาล สุขาภิบาล หรือองค์การบริหารราชการส่วนท้องถิ่นอื่นเป็นผู้ออกเช็ค

– กรณีผู้ออกเช็คเป็นบุคคลธรรมดา บริษัท ห้างหุ้นส่วนจำกัด หรือนิติบุคคลอื่น ซึ่งได้ออกเอกสารรับรองว่า ได้ส่งมอบเช็คในวัน เดือน ปี ใด และได้ส่งมอบเอกสารนั้นมาในวันเดียวกับที่ส่งมอบเช็ค และให้ผู้ประกอบการต้องมีเอกสารดังกล่าวพร้อมให้เจ้าหน้าที่สรรพากรตรวจสอบได้ทันที