TAX POINT ความรับผิด ในการเสียภาษีมูลค่าเพิ่ม กรณีการขายสินค้า

จุดความรับผิดในภาษีมูลค่าเพิ่ม (Tax Point)

คือจุดที่ภาระภาษีมูลค่าเพิ่มได้เกิดขึ้นแล้ว โดยผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่มมีหน้าที่ 3 ประการดังนี้ คือ

.

1.ออกใบกำกับภาษี เมื่อมีการขายสินค้าหรือให้บริการ

2.จัดทำรายงานภาษีมูลค่าเพิ่ม

3.ยื่นแบบแสดงรายการภาษีมูลค่าเพิ่ม (ภ.พ.30)

.

แต่ปัญหาของการออกใบกำกับภาษีที่พบบ่อย คือ การออกใบกำกับภาษี ไม่ตรงกับจุดความรับผิดทางภาษี (Tax Point) โดยที่ลักษณะของการประกอบกิจการที่ต่างกัน จุดความรับผิดทางภาษีก็จะแตกต่างกันไปด้วย ซึ่งสามารถจำแนกจุดความรับผิดภาษี (Tax Point) ตามลักษณะของการประกอบกิจการได้ ได้ดังนี้

.

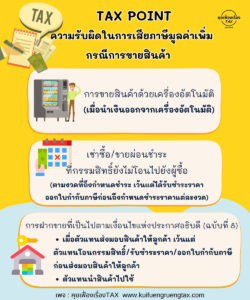

1. ธุรกิจขายสินค้า

ขายสินค้าทั่วไป จุดความรับผิด (Tax Point) เกิดขึ้นเมื่อมีการส่งสินค้า ยกเว้นการกระทำดังต่อไปนี้จะเกิดขึ้นก่อน ถือว่าจุดความรับผิดเกิดขึ้นแล้ว คือ

– มีการโอนกรรมสิทธิ์สินค้า

– ได้รับชำระค่าสินค้า

– มีการออกใบกำกับภาษี

.

การขายสินค้าตามสัญญาเช่าซื้อหรือสัญญาขายผ่อนชำระ โดยกรรมสิทธิ์ยังไม่โอนไปยังผู้ซื้อซึ่งผู้ซื้อได้มีการรับมอบสินค้าไปแล้ว จุดความรับผิดภาษี (Tax Point) เกิดขึ้นเมื่อถึงกำหนดชำระตามงวด แม้ยังไม่ได้รับค่างวดก็ตาม ยกเว้นการกระทำดังต่อไปนี้จะเกิดขึ้นก่อน

– ได้รับชำระค่าสินค้า

– มีการออกใบกำกับภาษี

.

การขายสินค้าโดยมีการตั้งตัวแทนเพื่อขาย โดยตัวแทนต้องได้รับการแต่งตั้งตามหลักเกณฑ์ที่กฎหมายกำหนด จุดความรับผิดทางภาษี (Tax Point) เกิดขึ้น เมื่อตัวแทนขายได้ส่งมอบสินค้าให้กับผู้ซื้อ เว้นแต่จะมีการกระทำต่อไปนี้เกิดขึ้นก่อน

– ตัวแทนได้โอนกรรมสิทธิ์สินค้าให้ผู้ซื้อ

– ตัวแทนได้รับชำระค่าสินค้า

– ตัวแทนหรือคนอื่นได้นำสินค้าไปใช้

– มีการออกใบกำกับภาษี

.

การขายสินค้าโดยการส่งออก การส่งออกสินค้า จุดความรับผิด (Tax Point) เกิดขึ้นเมื่อ

– มีการชำระอากรขาออก

– มีการวางหลักประกันอากรขาออก

– จัดให้มีผู้ค้ำประกันอากรขาออก

.

– การส่งออกสินค้า กรณีนำสินค้าเข้าไปในเขตอุตสาหกรรมส่งออก ความรับผิด (Tax Point) เกิดขึ้นพร้อมความรับผิดตามกฎหมายของกรมศุลกากร

.

การขายสินค้าที่เสียภาษีมูลค่าเพิ่มอัตรา 0 และภายหลังมีการโอนกรรมสิทธิ์ในสินค้าดังกล่าว ผู้รับโอนมีหน้าที่ต้องเสียภาษีมูลค่าเพิ่ม โดยจุดความรับผิดภาษี (Tax Point) เกิดเมื่อมีการโอนกรรมสิทธิ์ในสินค้า