📌 การทำรายงานเงินสด รับ – จ่าย ตามหลักเกณฑ์ที่สรรพากรกำหนด

.

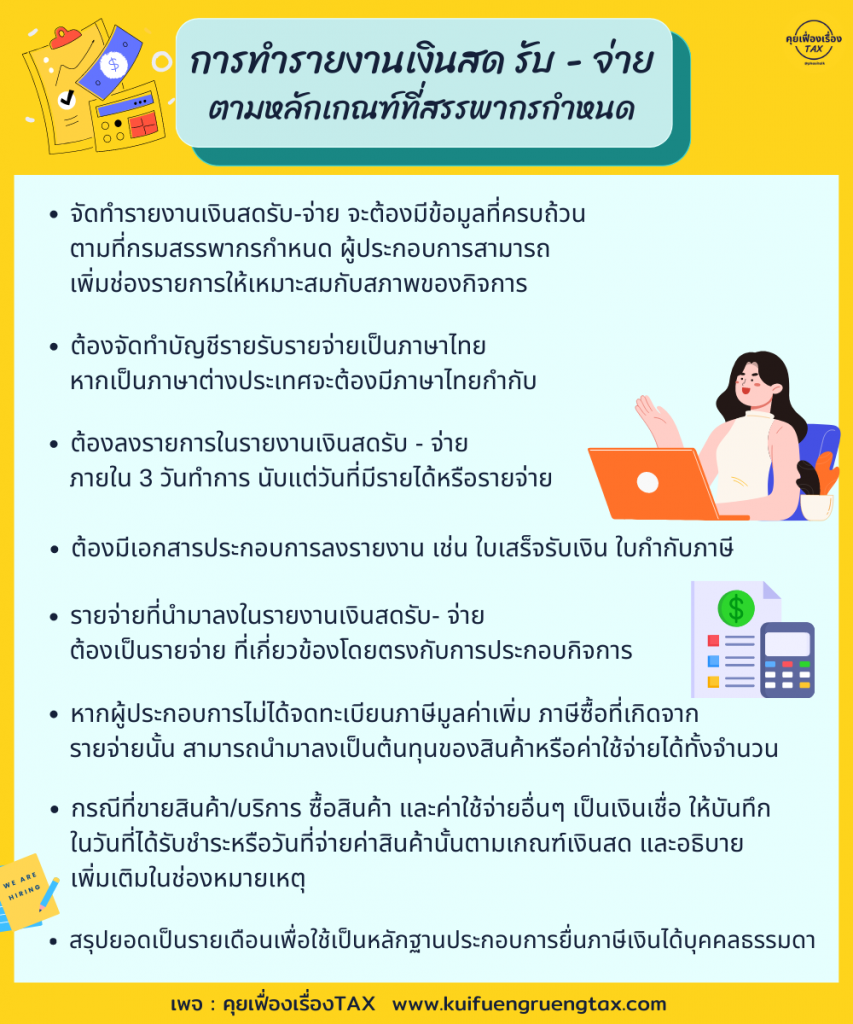

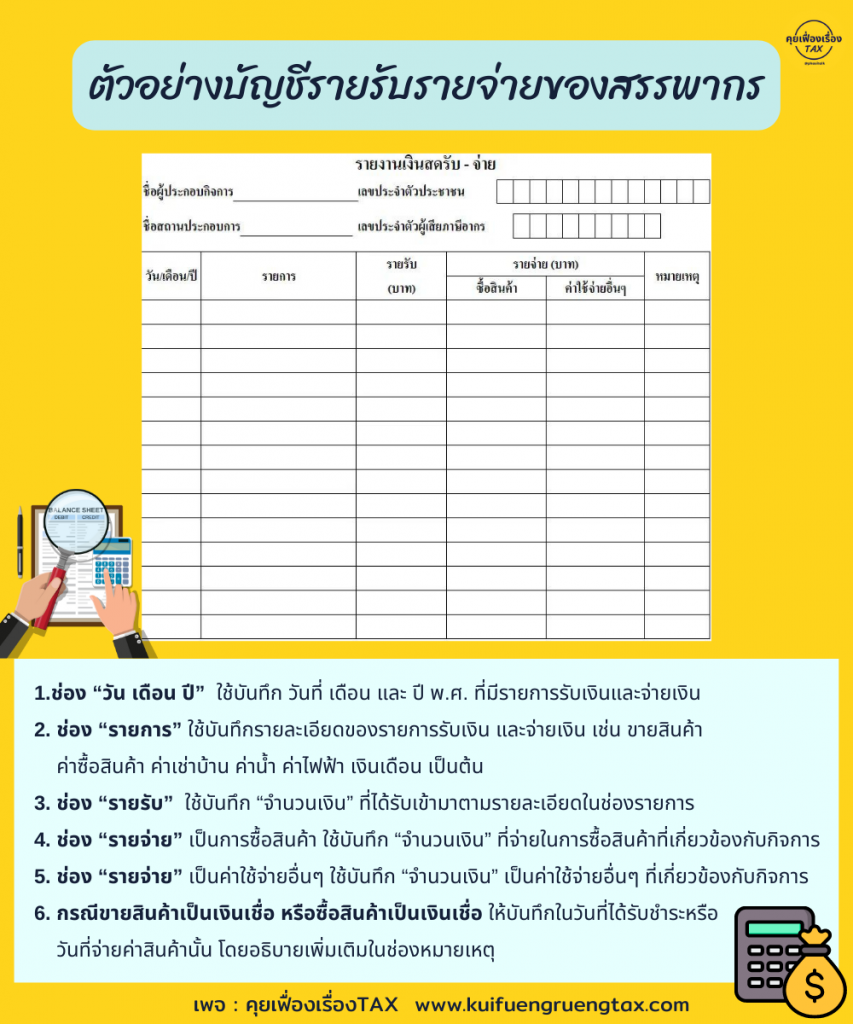

• จัดทำรายงานเงินสดรับ-จ่าย จะต้องมีข้อมูลที่ครบถ้วน ตามที่กรมสรรพากรกำหนด ผู้ประกอบการสามารถ เพิ่มช่องรายการให้เหมาะสมกับสภาพของกิจการ

• ต้องจัดทำบัญชีรายรับรายจ่ายเป็นภาษาไทย หากเป็นภาษาต่างประเทศจะต้องมีภาษาไทยกำกับ

• ต้องลงรายการในรายงานเงินสดรับ – จ่าย ภายใน 3 วันทำการ นับแต่วันที่มีรายได้หรือรายจ่าย

• ต้องมีเอกสารประกอบการลงรายงาน เช่น ใบเสร็จรับเงิน ใบกำกับภาษี

• สรุปยอดเป็นรายเดือนเพื่อใช้เป็นหลักฐานประกอบการยื่นภาษีเงินได้บุคคลธรรมดา

• รายจ่ายที่นำมาลงในรายงานเงินสดรับ- จ่าย ต้องเป็นรายจ่าย ที่เกี่ยวข้องโดยตรงกับการประกอบกิจการ

• หากผู้ประกอบการไม่ได้จดทะเบียนภาษีมูลค่าเพิ่ม ภาษีซื้อที่เกิดจากรายจ่ายนั้น สามารถนำมาลงเป็นต้นทุนของสินค้าหรือค่าใช้จ่ายได้ทั้งจำนวน

• กรณีที่ขายสินค้า/บริการ ซื้อสินค้า และค่าใช้จ่ายอื่นๆ เป็นเงินเชื่อ ให้บันทึกในวันที่ได้รับชำระหรือวันที่จ่ายค่าสินค้านั้นตามเกณฑ์เงินสด และอธิบายเพิ่มเติมในช่องหมายเหตุ

.

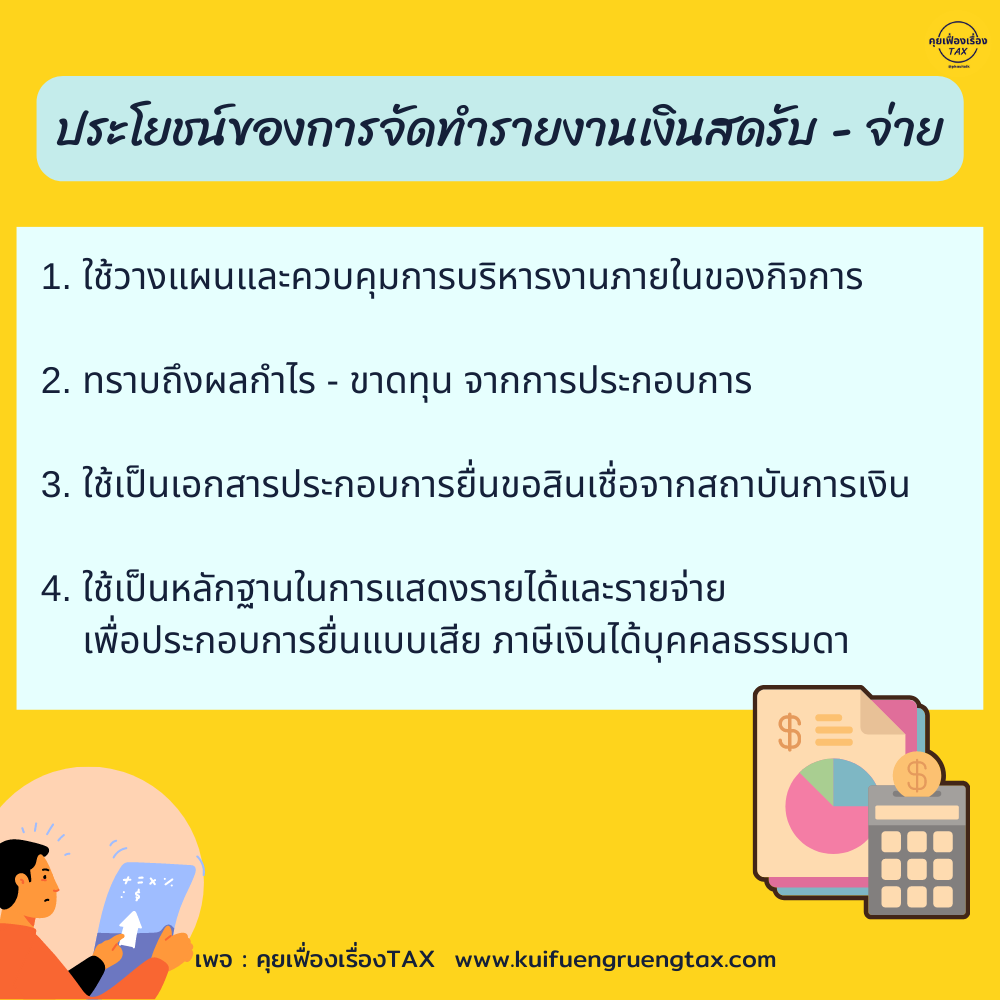

👉 ประโยชน์ของการจัดทำรายงานเงินสดรับ – จ่าย

.

1. ใช้วางแผนและควบคุมการบริหารงานภายในของกิจการ

2. ทราบถึงผลกำไร – ขาดทุน จากการประกอบการ

3. ใช้เป็นเอกสารประกอบการยื่นขอสินเชื่อจากสถาบันการเงิน

4. ใช้เป็นหลักฐานในการแสดงรายได้และรายจ่าย เพื่อประกอบการยื่นแบบเสีย ภาษีเงินได้บุคคลธรรมดา