📍 การประมาณการกำไรสุทธิ ภ.ง.ด.51

.

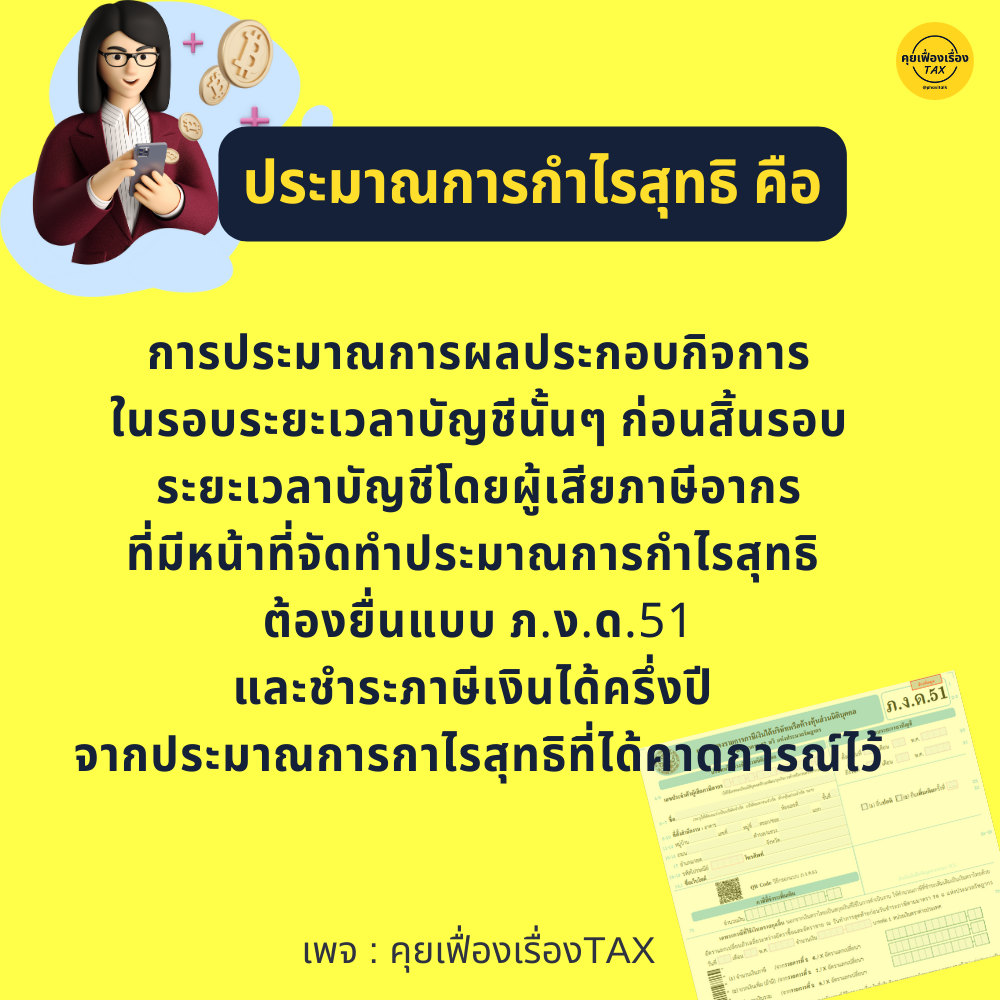

👉 การประมาณการผลประกอบกิจการในรอบระยะเวลาบัญชีนั้นๆ ก่อนสิ้นรอบระยะเวลาบัญชี โดยผู้เสียภาษีอากรที่มีหน้าที่จัดทําประมาณการกำไรสุทธิ ต้องยื่นแบบ ภ.ง.ด.51 และชําระภาษีเงินได้ครึ่งปี จากประมาณการกาไรสุทธิที่ได้คาดการณ์ไว้

.

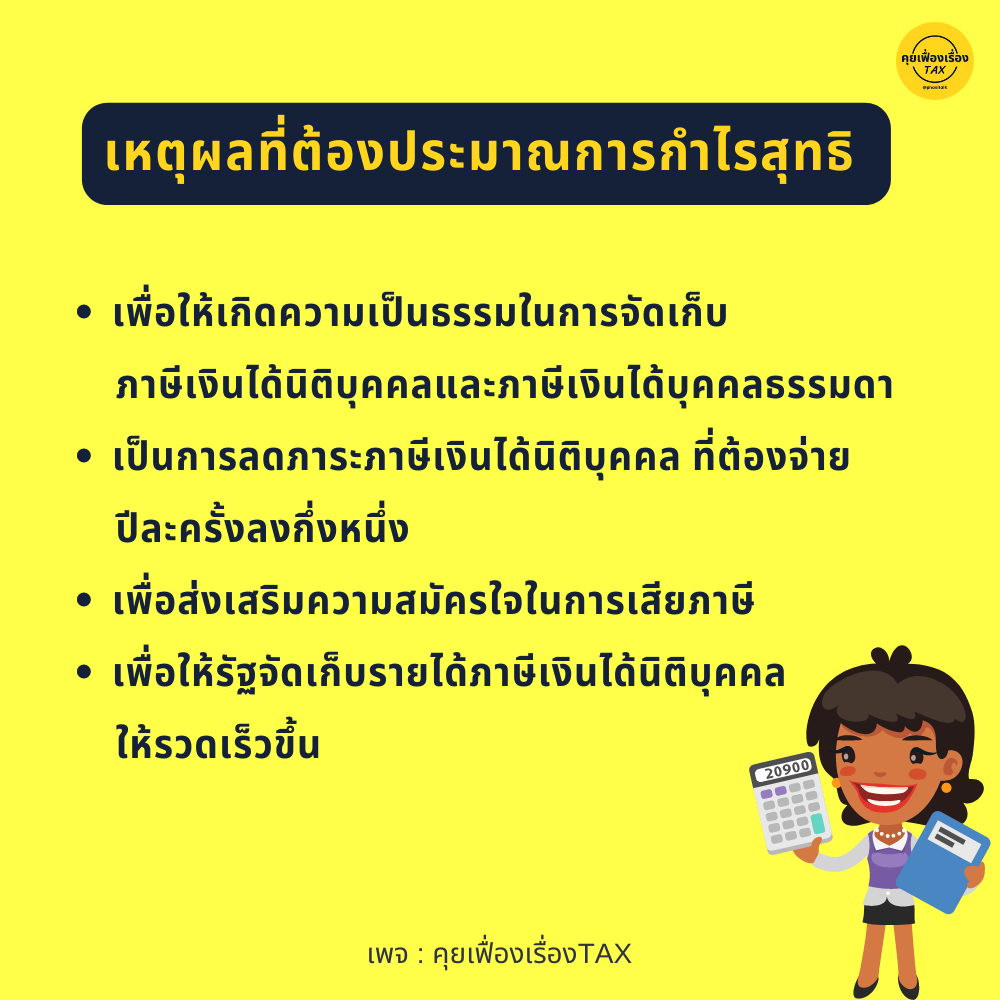

👉 เหตุผลที่ต้องมีประมาณการกำไรสุทธิ

1. เพื่ออำนวนให้เกิดความเป็นธรรมในการจัดเก็บภาษีเงินได้นิติบุคคลกับภาษีเงินได้บุคคลธรรมดา

2. เพื่อเป็นการบรรเทาภาระภาษีเงินได้นิติบุคคลที่จ่ายปีละครั้งลงกึ่งหนึ่ง

3. เพื่อส่งเสริมความสมัครใจในการเสียภาษี

4. เพื่อให้รัฐจัดเก็บรายได้ภาษีเงินได้นิติบุคคลได้รวดเร็วขึ้น

.

👉 ผู้มีหน้าที่ประมาณการกำไรสุทธิ

ผู้มีหน้าที่เสียภาษีเงินได้นิติบุคคลจากฐานกำไรสุทธิ มีดังนี้

1. บริษัท หรือ ห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย ไม่ว่าจะประกอบกิจการประเภทใด หรือ ณ ที่ใด

2. บริษัท หรือ ห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายของต่างประเทศ และเข้ามาประกอบกิจการในไทย ในกิจการที่มิใช่การขนส่งระหว่างประเทศ

3. กิจการที่ดำเนินเป็นทางค้า หรือหากำไร โดยรัฐบาลต่างประเทศ องค์การของรัฐบาลต่างประเทศ หรือนิติบุคคลอื่นที่ตั้งขั้นตามกฎหมายของต่างประเทศ และเข้ามาประกอบกิจการในไทย ในกิจการอื่นใดที่มิใช่การขนส่งระหว่างประเทศ

4. กิจการร่วมค้า (Joint Venture)

.

👉 วิธีประมาณการกำไรสุทธิ

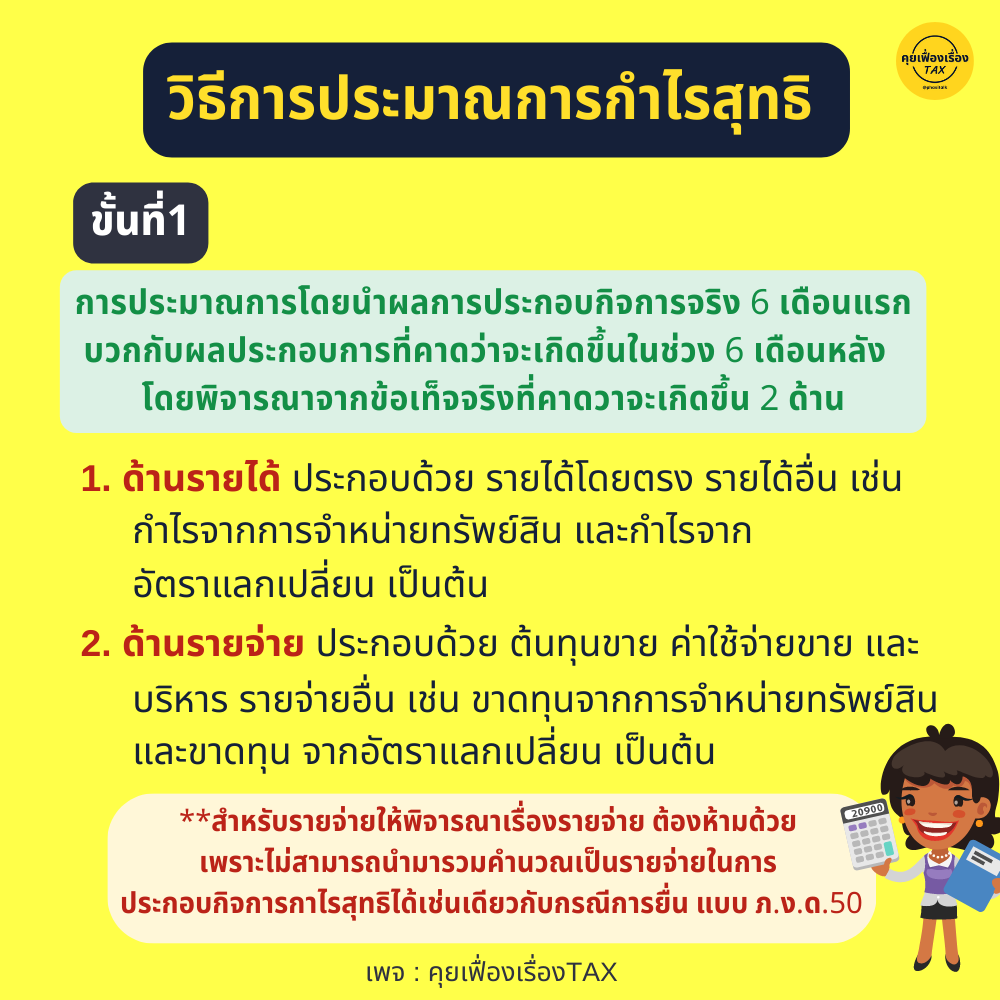

การประมาณการโดยนําผลการประกอบกิจการจริง 6 เดือนแรก บวกกับผลประกอบการที่คาดว่าจะเกิดขึ้นในช่วง 6 เดือน หลัง โดยพิจารณาจากข้อเท็จจริงที่คาดวาจะเกิดขึ้น โดยแยกพิจารณา 2 ด้าน ดังนี้

.

📄 ขั้นตอนที่ 1

1. ด้านรายได้ ประกอบด้วย รายได้โดยตรง รายได้อื่น เช่น กำไรจากการจําหน่ายทรัพย์สิน และกำไรจากอัตราแลกเปลี่ยน เป็นต้น

2. ด้านรายจ่าย ประกอบด้วย ต้นทุนขาย ค่าใช้จ่ายขายและ บริหาร รายจ่ายอื่น เช่น ขาดทุนจากการจําหน่ายทรัพย์สิน และขาดทุน จากอัตราแลกเปลี่ยน เป็นต้น สำหรับรายจ่ายให้พิจารณาเรื่องรายจ่าย ต้องห้ามด้วย เพราะไม่สามารถนํามารวมคํานวณเป็นรายจ่ายในการ ประกอบกิจการกำไรสุทธิได้เช่นเดียวกับกรณีการยื่น แบบ ภ.ง.ด.50

.

📄 ขั้นตอนที่ 2

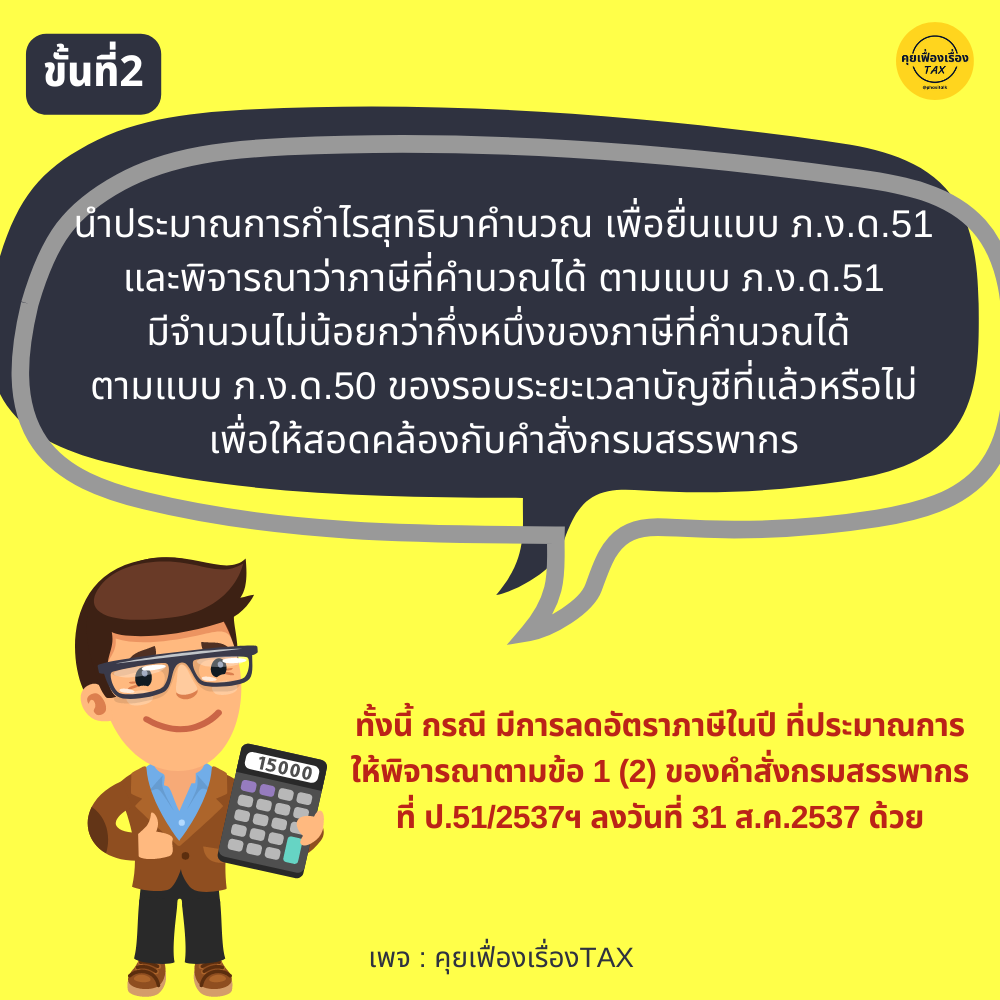

นําประมาณการกาไรสุทธิตามขั้นตอนที่ 2 มาคํานวณ เพื่อยื่นแบบ ภ.ง.ด.51และพิจารณาว่าภาษีที่คํานวณได้ (รายการที่ 1 ข้อ 4) ตามแบบ ภ.ง.ด.51 มีจำนวนไม่น้อยกว่ากว่ากึ่งหนึ่งของภาษี ที่ คํานวณได้ (รายการที่ 2 ข้อ 2) ตามแบบ ภ.ง.ด.50 ของ รอบระยะเวลาบัญชีที่แล้วหรือไม่ เพื่อให้สอดคล้องกับข้อ 1 (1) ของคำสั่งกรมสรรพากร ที่ ป.50/2537ฯ ลว. 31 ส.ค.2537 ซึ่งแก้ไข เพิ่มเติมโดยคําสังกรมสรรพากร ที่ ป.152/2558ฯ

.

** ทั้งนี้ กรณี มีการลดอัตราภาษีในปีที่ประมาณการ ให้พิจารณาตามข้อ 1 (2) ของคําสั่งกรมสรรพากรที่ ป.51/2537ฯ ลงวันที่ 31 ส.ค.2537 ด้วย

.

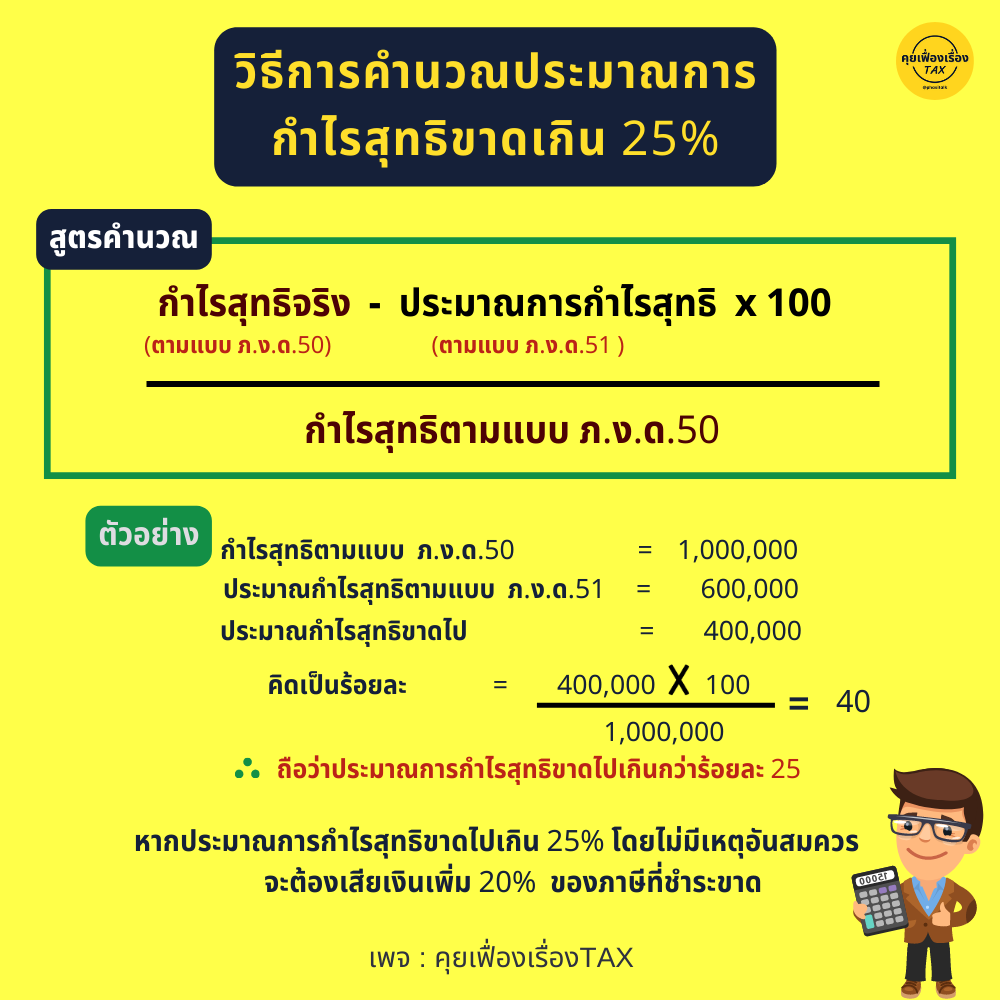

👉🧐 หากประมาณการกําไรสุทธิคลาดเคลื่อน มีความผิดหรือไม่

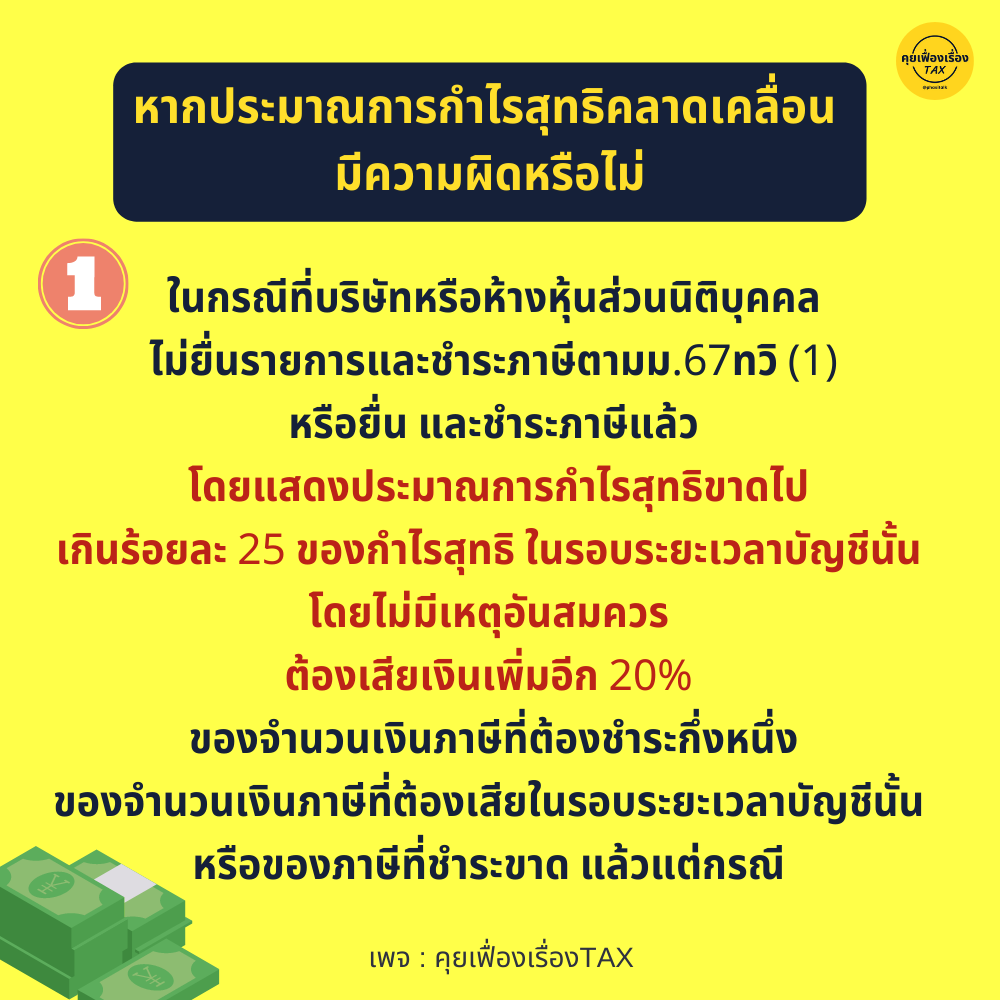

🧐 มาตรา 67 ตรีในกรณีที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลไม่ยื่นรายการและชําระภาษีตามม.67ทวิ (1) หรือยื่น และชําระภาษีแล้ว โดยแสดงประมาณการกำไรสุทธิขาดไปเกินร้อยละ 25 ของกำไรสุทธิ ในรอบระยะเวลาบัญชีนั้น โดยไม่มีเหตุอันสมควร ต้องเสีย เงินเพิ่มอีก 20% ของจำนวนเงินภาษีที่ต้องชําระกึ่งหนึ่งของจำนวนเงินภาษีที่ต้องเสียในรอบ ระยะเวลาบัญชีนั้น หรือของภาษีที่ชําระขาด แล้วแต่กรณี

.

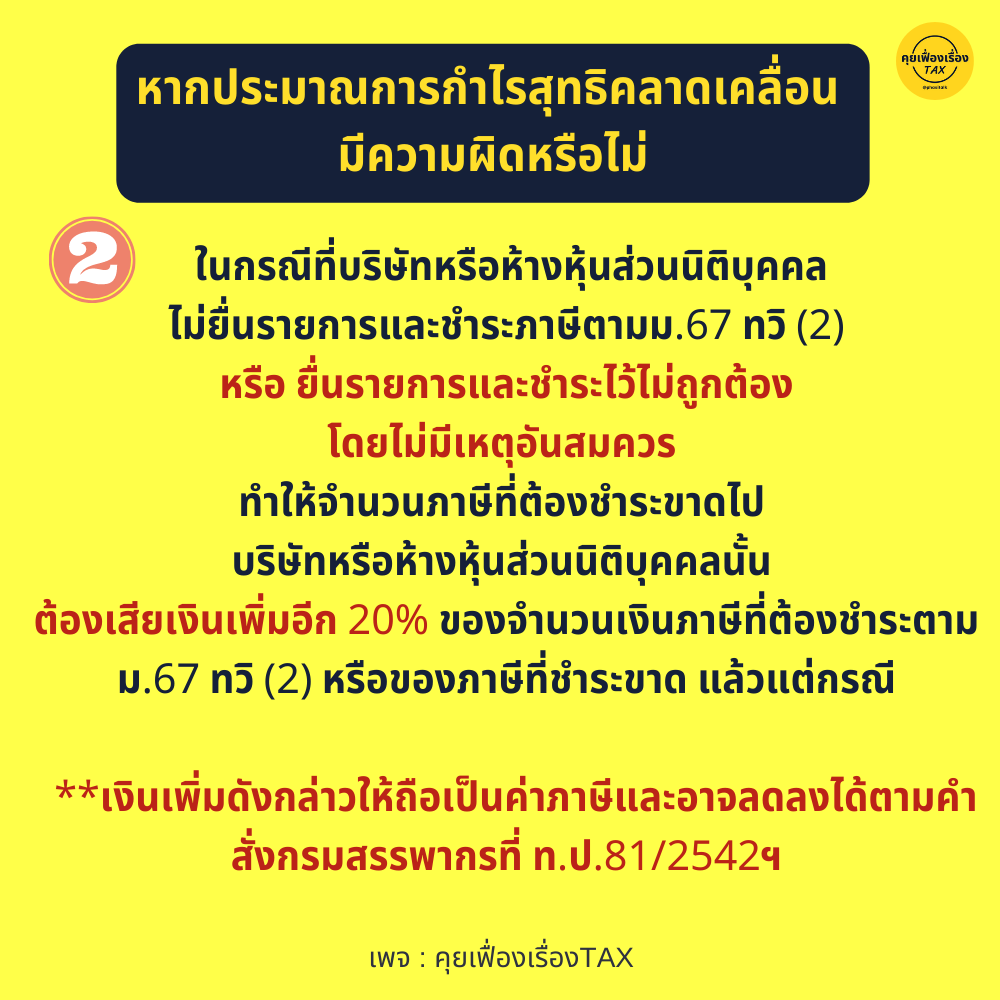

🧐 ในกรณีที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลไม่ยื่นรายการและชําระภาษีตามม.67 ทวิ (2) หรือยื่นรายการและชําระ ไว้ไม่ถูกต้อง โดยไม่มีเหตุอันสมควร ทำให้จำนวนภาษีที่ต้องชําระขาดไป บริษัทหรือห้างหุ้นส่วนนิติ บุคคลนั้นต้องเสียเงินเพิ่มอีก 20% ของจำนวนเงินภาษีที่ต้องชําระตามม. 67 ทวิ (2) หรือของภาษีที่ชําระขาด แล้วแต่กรณี

***เงินเพิ่มดังกล่าวให้ถือเป็นค่าภาษีและอาจลดลงได้ตามคำสั่งกรมสรรพากรที่ ท.ป.81/2542ฯ

ผู้เสียภาษีอากรต้องยื่นแบบ ภ.ง.ด.51 ภายในระยะเวลาที่กฎหมายกำหนด และยื่น ประมาณการกําไรสุทธิให้สอดคล้องกับข้อเท็จจริงของการประกอบกิจการ

ที่มา กรมสรรพากร

.