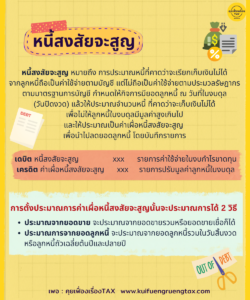

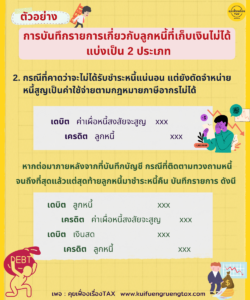

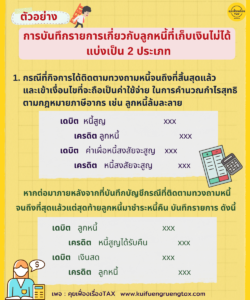

📌 การปรับปรุงบัญชี – หนี้สงสัยจะสูญ

.

👉 หนี้สงสัยจะสูญ หมายถึง การประมาณหนี้ที่คาดว่าจะเรียกเก็บเงินไม่ได้จากลูกหนี้ถือเป็นค่าใช้จ่ายตามบัญชีแต่ไม่ถือเป็นค่าใช้จ่ายตามประมวลรัษฎากรตามมาตรฐานการบัญชี กำหนดให้กิจการมียอดลูกหนี้ ณ วันที่ในงบดุล (วันปิดงวด) แล้วให้ประมาณจำนวนหนี้ที่คาดว่าจะเก็บเงินไม่ได้เพื่อไม่ให้ลูกหนี้ในงบดุลมีมูลค่าสูงเกินไปและให้ประมาณเป็นค่าเผื่อหนี้สงสัยจะสูญเพื่อนำไปลดยอดลูกหนี้ โดยบันทึกรายการดังนี้

.

เดบิต หนี้สงสัยจะสูญ xxx รายการค่าใช้จ่ายในงบกำไรขาดทุน

เครดิต ค่าเผื่อหนี้สงสัยจะสูญ xxx รายการปรับมูลค่าลูกหนี้ในงบดุล

.

👉 การตั้งประมาณการค่าเผื่อหนี้สงสัยจะสูญนั้นจะประมาณการได้ 2 วิธี คือ

.

✅ 1. ประมาณจากยอดขาย จะประมาณจากยอดขายรวมหรือยอดขายเชื่อก็ได้ เมื่อประมาณค่าเผื่อหนี้สงสัยจะสูญจากยอดขายแล้ว ได้ยอดขายเท่าใดก็จะบันทึกบัญชีค่าเผื่อหนี้สงสัยจะสูญเท่านั้นเลยไม่ต้องพิจารณายอดยกมาจากงวดบัญชีก่อน

.

✅ 2. ประมาณการจากยอดลูกหนี้ จะประมาณจากยอดลูกหนี้รวมในวันสิ้นงวด หรือลูกหนี้ถัวเฉลี่ยต้นปีและปลายปีหรือประมาณจากลูกหนี้แต่ละรายตามอายุของหนี้ก็ได้ โดยลูกหนี้ที่ค้างชำระนานก็จะประมาณการเก็บหนี้ไม่ได้ในอัตราที่สูงกว่าลูกหนี้ที่ค้างชำระสั้น เมื่อคำนวณยอดค่าเผื่อหนี้สงสัยจะสูญได้เท่าไรแล้วต้องนำยอดยกมาของบัญชีค่าเผื่อหนี้สงสัยจะสูญในงวดที่แล้วมาพิจารณาเพิ่มเติม โดยจะบันทึกบัญชีค่าเผื่อหนี้สงสัยจะสูญในงวดนี้เพิ่มหรือลดให้เท่ากับยอดที่ต้องการในงวดบัญชีนี้