การประกอบธุรกิจทุกประเภท จะต้องมีการจ่ายเงินซื้อสินค้าหรือบริการ เพื่อใช้ในการดำเนินงานของกิจการ และเมื่อมีรายจ่ายก็จะต้องนำมาลงบัญชีรายจ่ายของกิจการ โดยใช้หลักฐานการชำระเงิน หรือใบเสร็จรับเงินเป็นเอกสารเพื่อแสดงค่าใช้จ่ายต่างๆ และนำไปใช้หักรายจ่ายทางภาษี จะช่วยทำให้เสียภาษีน้อยลง

.

✅ แต่เอกสารการซื้อที่สามารถนำไปใช้หักรายจ่ายทางภาษีได้ จะต้องสมบูรณ์ ถูกต้อง มีหลักฐานผู้รับเงินเสมอ เป็นไปตามที่กฎหมายกำหนดและสรรพากรยอมรับ โดยในเอกสารรายจ่ายควรจะมีข้อความดังนี้

.

– ชื่อที่อยู่ของผู้รับเงิน (ผู้ขาย)

– มีเลขประจำตัวผู้เสียภาษี หรือเลขบัตรประจำตัวประชาชนสำหรับบุคคลธรรมดา

– มีชื่อที่อยู่ของผู้ซื้อ (ผู้จ่ายเงิน)

– มีรายละเอียดสินค้าและบริการ จำนวนเงิน

– เป็นรายจ่ายที่เกี่ยวข้องกับการประกอบธุรกิจ

.

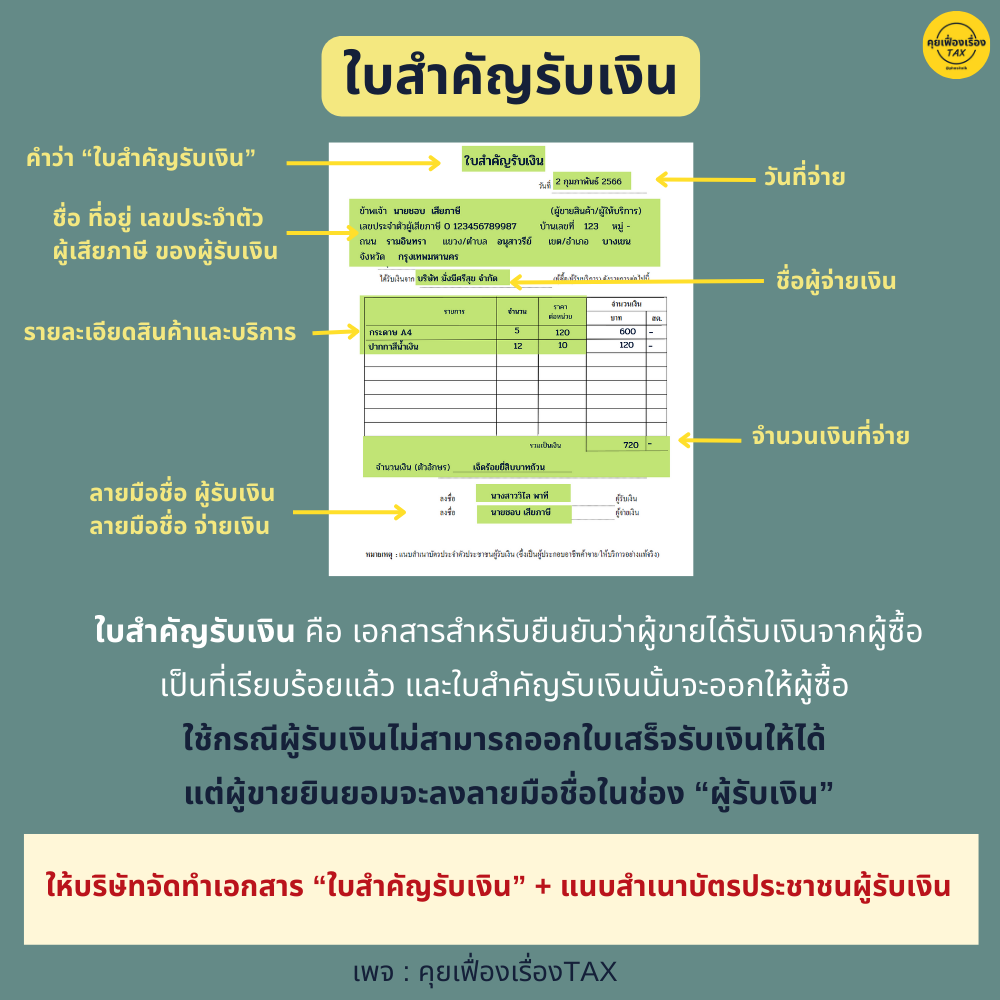

👉 ใบสำคัญรับเงิน

ใบสำคัญรับเงิน คือ เอกสารสำหรับยืนยันว่าผู้ขายได้รับเงินจากผู้ซื้อเป็นที่เรียบร้อยแล้ว และใบสำคัญรับเงินนั้นจะออกให้ผู้ซื้อ ซึ่งใบสำคัญรับเงินนั้นจะใช้กรณีผู้รับเงินไม่สามารถออกใบเสร็จรับเงินให้ได้ แต่ผู้ขายยินยอมจะลงลายมือชื่อในช่อง “ผู้รับเงิน” ให้บริษัทจัดทำเอกสาร “ใบสำคัญรับเงิน” + แนบสำเนาบัตรประชาชนผู้รับเงิน

ใบสำคัญรับเงิน : ใช้กรณีผู้รับเงินไม่สามารถออกใบเสร็จรับเงินให้ได้ แต่ยินยอมจะลงรายมือชื่อในช่อง “ผู้รับเงิน”

.

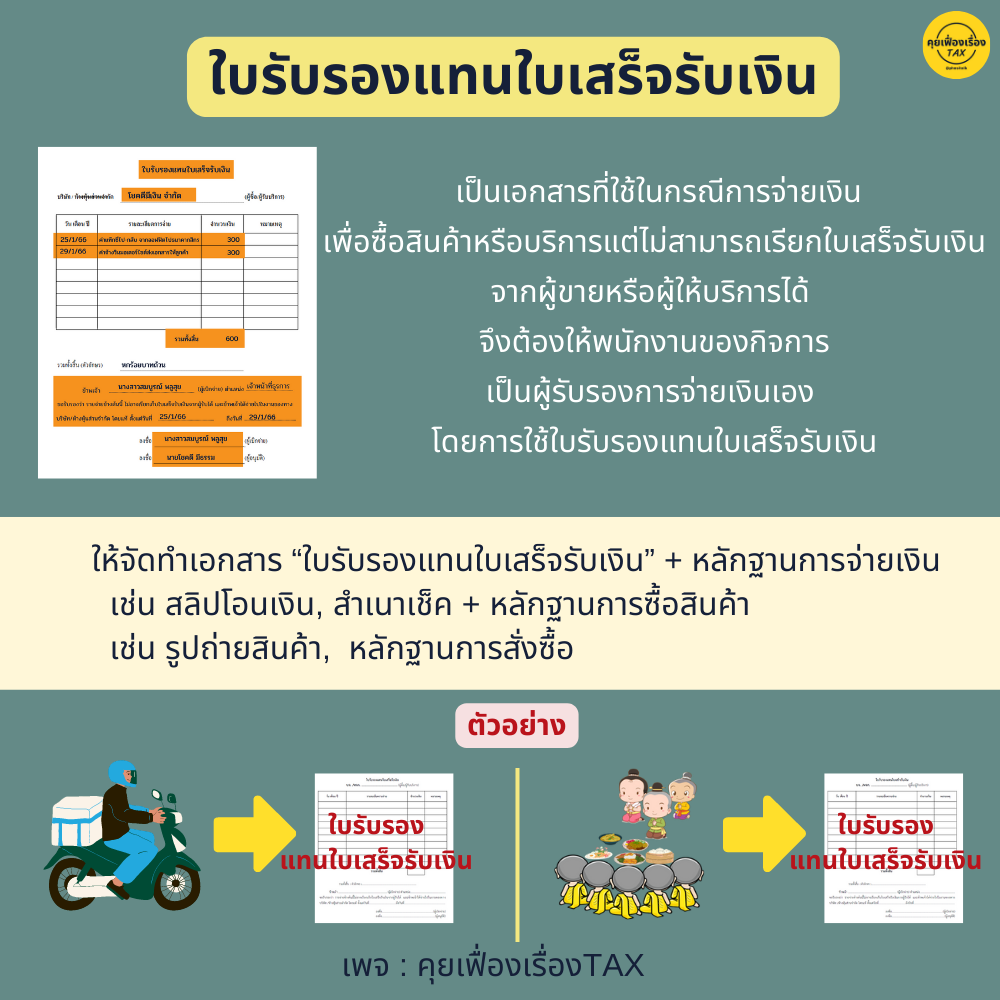

👉 ใบรับรองแทนใบเสร็จรับเงิน

ใบรับรองแทนใบเสร็จรับเงิน เป็นเอกสารที่ใช้ในกรณีการจ่ายเงินเพื่อซื้อสินค้าหรือบริการเบ็ดเตล็ด แต่ไม่สามารถเรียกใบเสร็จรับเงินจากผู้ขายหรือผู้ให้บริการได้ เราจึงต้องให้พนักงานของกิจการเป็นผู้รับรองการจ่ายเงินเอง เช่น ค่าวินมอเตอร์ไซต์ ให้บริษัทจัดทำเอกสาร “ใบรับรองแทนใบเสร็จรับเงิน”

.

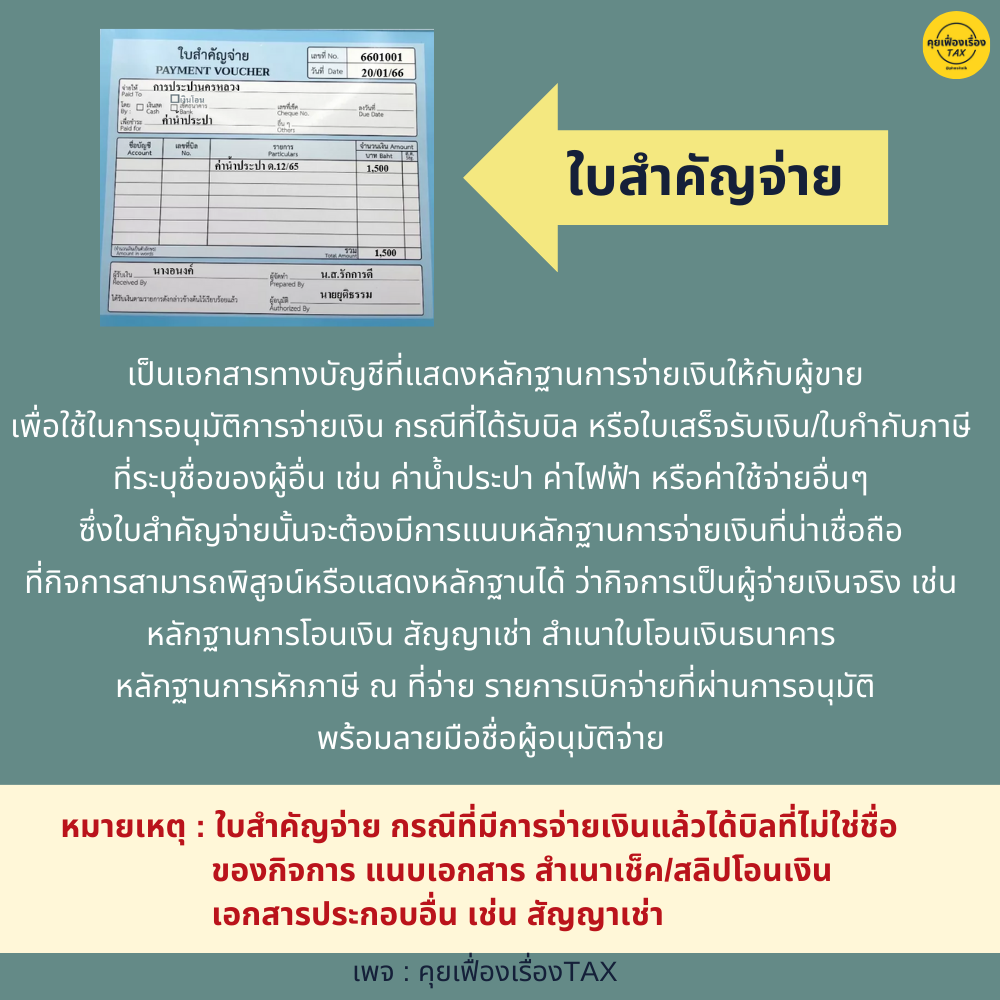

👉 ใบสำคัญจ่าย

ใบสำคัญจ่าย เป็นเอกสารทางบัญชีที่แสดงหลักฐานการจ่ายเงินให้กับผู้ขาย เพื่อใช้ในการอนุมัติการจ่ายเงิน กรณีที่ได้รับบิล หรือใบเสร็จรับเงิน/ใบกำกับภาษี ที่ระบุชื่อของผู้อื่น เช่น ค่าน้ำประปา ค่าไฟฟ้า หรือค่าใช้จ่ายอื่นๆ ซึ่งใบสำคัญจ่ายนั้นจะต้องมีการแนบหลักฐานการจ่ายเงินที่น่าเชื่อถือ ที่กิจการสามารถพิสูจน์หรือแสดงหลักฐานได้ว่าตัวกิจการเป็นผู้จ่ายเงินจริง ไม่ว่าจะเป็นหลักฐานการโอนเงิน สัญญาเช่า สำเนาใบโอนเงินธนาคาร หลักฐานการหักภาษี ณ ที่จ่าย รายการเบิกจ่ายที่ผ่านการอนุมัติพร้อมลายมือชื่อผู้อนุมัติจ่าย หรือรายงานการประชุมที่มีมติให้อนุมัติเป็นรายจ่าย เป็นหลักฐานประกอบ การใช้ใบสำคัญจ่ายสามารถแบ่งออกเป็น 2 กรณี ดังนี้

.

1. กรณีชำระค่าสินค้าและบริการด้วยเงินสด

ให้บริษัทจัดทำเอกสาร “ใบรับรองแทนใบเสร็จรับเงิน” + แนบสำเนาบัตรประชาชนผู้รับเงิน

2. กรณีชำระค่าสินค้าและบริการด้วยการโอนเงินผ่านธนาคาร

ให้บริษัทจัดทำเอกสาร “ใบรับรองแทนใบเสร็จรับเงิน” + หลักฐานการจ่ายเงิน เช่น สลิปโอนเงิน หรือสำเนาใบโอนเงินธนาคาร

ปล. หากมีหลักฐานการหักภาษี ณ ที่จ่าย สามารถนำมาประกอบ แสดงเป็นหลักฐานได้

.

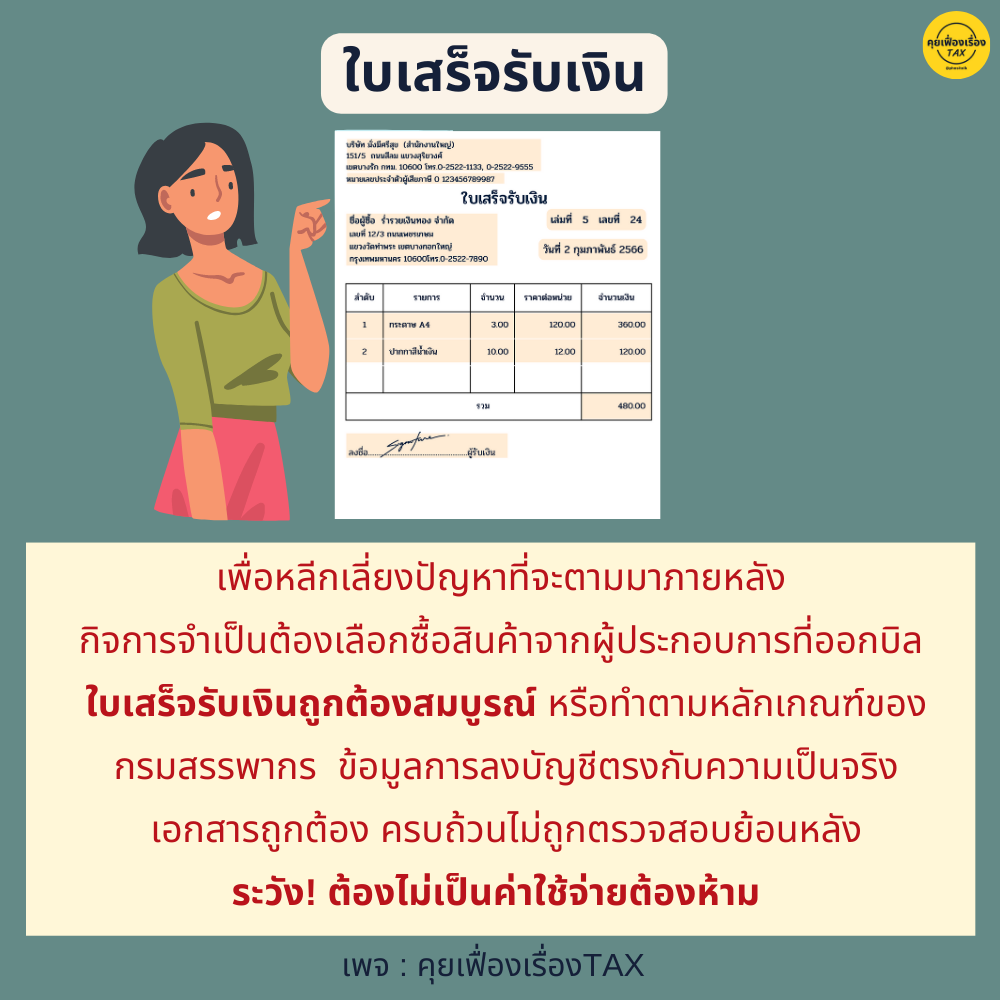

😀 สรุป

เพื่อหลีกเลี่ยงปัญหาที่จะตามมาภายหลัง หรือกิจการต้องเสียภาษีมากกว่าความเป็นจริง กิจการจำเป็นต้องเลือกซื้อสินค้าจากผู้ประกอบการที่ออกบิล ใบเสร็จรับเงินถูกต้องสมบูรณ์ หรือทำตามหลักเกณฑ์ของสรรพากร ก็จะทำให้เสียภาษีน้อยลง ข้อมูลการลงบัญชีตรงกับความเป็นจริง เอกสารถูกต้อง ครบถ้วน ไม่ถูกตรวจสอบย้อนหลัง