📌 ค่าเสื่อม (Depreciation) และค่าตัดจำหน่าย (Amortization) คืออะไร

.

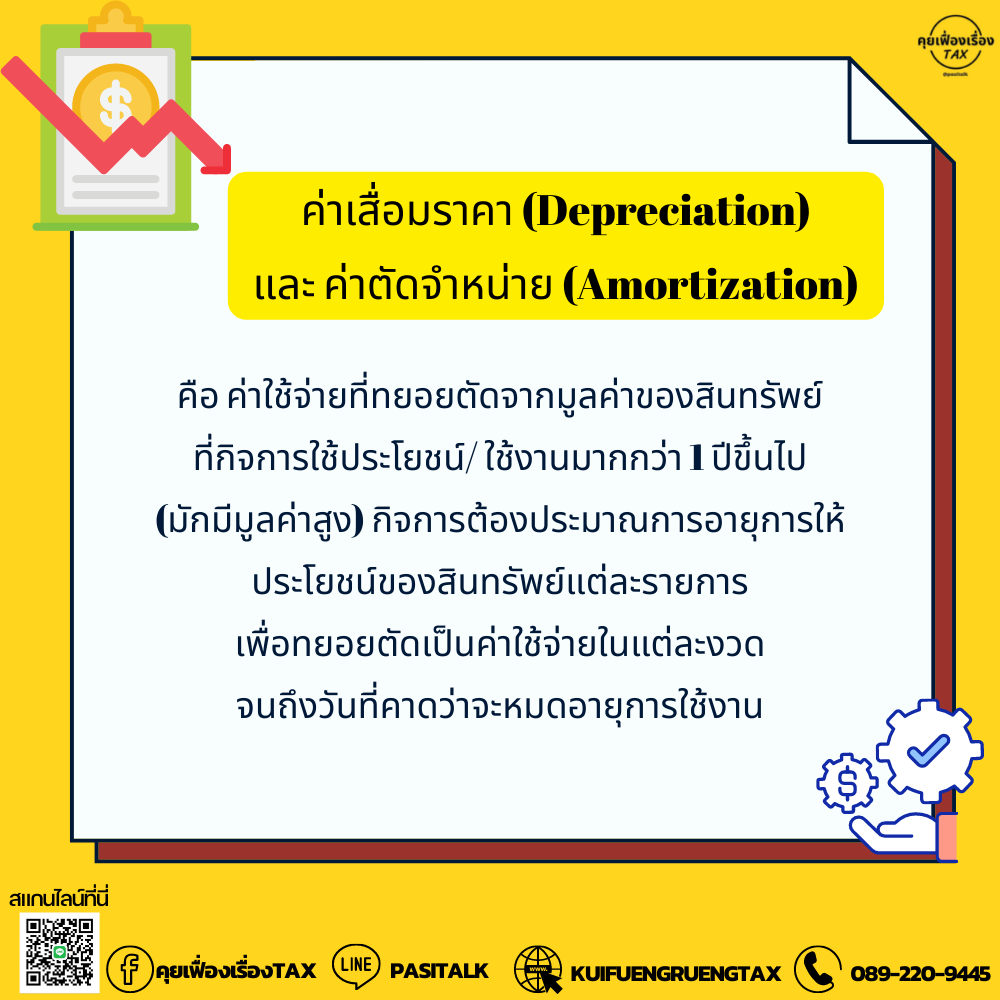

คือ ค่าใช้จ่ายที่ทยอยตัดจากมูลค่าของสินทรัพย์ที่กิจการใช้ประโยชน์/ ใช้งานมากกว่า 1 ปีขึ้นไป (มักมีมูลค่าสูง) กิจการต้องประมาณการอายุการให้ประโยชน์ของสินทรัพย์แต่ละรายการเพื่อทยอยตัดเป็นค่าใช้จ่ายในแต่ละงวดจนถึงวันที่คาดว่าจหมดอายุการใช้งาน

.

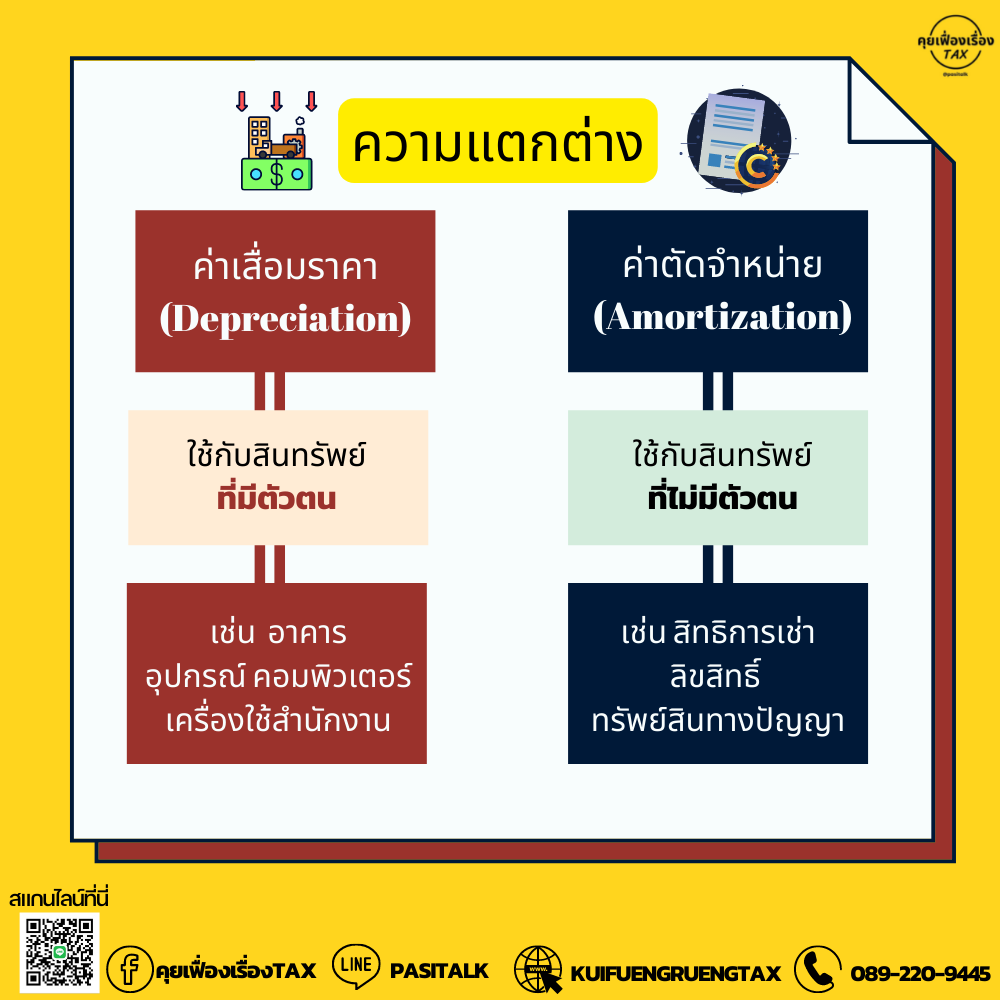

👉 ค่าเสื่อมและค่าตัดจำหน่ายต่างกันอย่างไร?

• ค่าเสื่อมราคา (Depreciation) ใช้กับสินทรัพย์ที่มีตัวตน เช่น อาคาร อุปกรณ์

• ค่าตัดจำหน่าย (Amortization) ใช้กับสินทรัพย์ไม่มีตัวตน เช่น สิทธิการเช่า ลิขสิทธิ์ ทรัพย์สินทางปัญญา

.

🧐 ยกตัวอย่าง ซื้อรถมา 1 คัน ราคา 1 ล้านบาท อายุการใช้งาน 5 ปี รถมือสองอายุ 5 ปีราคา 2 แสนบาท แสดงว่าเราต้องหาเงิน 1 ล้าน – 2 แสนบาท = 8 แสนบาททุก 5 ปี เพื่อซื้อรถคันใหม่

ถ้าเราตัดค่าเสื่อมราคาแบบเส้นตรง (ราคาทุน – ซาก)/จำนวนปี = (1,000,000-200,000)/5 = 160,000

แสดงว่าถ้าเราหยอดกระปุกเก็บไว้ปีละ 160,000 สิ้นปีที่ 5 จะมีเงิน 800,000 บาท บวกค่าซาก 200,000 ได้เงิน 1,000,000 บาทไว้ซื้อรถใหม่พอดี

ดังนั้น นักบัญชีจึง นำ 160,000 เป็นรายจ่ายทำให้กำไรตำลงเหมือนบังคับให้เราเก็บไว้ซ่อมแซม หรือซื้อใหม่กลายๆ

*มูลค่า ณ.วันสิ้นอายุ คือมูลค่าประมาณการของสินทรัพย์ที่คาดว่าจะขายได้ ในวันที่สินทรัพย์สิ้นอายุการใช้งาน หรือเรียกอีกอย่างว่า ค่าซาก

.

👉 ค่าเสื่อมและค่าตัดจำหน่ายถือเป็นค่าใช้จ่ายหรือไม่?

ถือเป็นค่าใช้จ่าย แม้จะเป็นรายจ่ายที่ไม่ได้มีการจ่ายออกเป็นเงินสด บริษัทที่ตัดค่าเสื่อมน้อยเกินไป อนาคตสินทรัพย์อาจหมดอายุการใช้งานก่อนที่ค่าเสื่อมจะตัดจำหน่ายหมด ทำให้สินทรัพย์ และการกระจ่ายค่าใช้จ่ายไม่ตรงกับความเป็นจริง ส่วนบริษัทที่ตัดค่าเสื่อมมากเกินไป ค่าเสื่อมอาจหมดก่อนที่สินทรัพย์จะหมดอายุ ทำให้บริษัทเกิดค่าใช้จ่ายที่สูงเกินจริง และส่งผลต่อผลกำไรของบริษัทได้