📌 ทำอย่างไร เมื่อผู้สอบบัญชีเข้าตรวจ

.

👉 นักบัญชีพร้อมแล้วหรือยังกับการเข้าตรวจสอบบัญชี ของผู้สอบ ถ้ายังไม่พร้อมมาเตรียมความพร้อมเพิ่มความมั่นใจ เมื่อผู้สอบบัญชีเข้าตรวจสอบ และเรียนรู้เทคนิคในการแก้ปัญหาที่นักบัญชีต้องพบเจอเมื่อผู้สอบเข้าตรวจสอบและแนวทางการแก้ไขปัญหาที่ถูกต้องและลดข้อผิดพลาดจากการปฏิบัติงาน เสริมสร้างการทำงานให้รวดเร็ว ถูกต้อง และการทำบัญชีที่ถูกต้องตามมาตรฐานการบัญชี

.

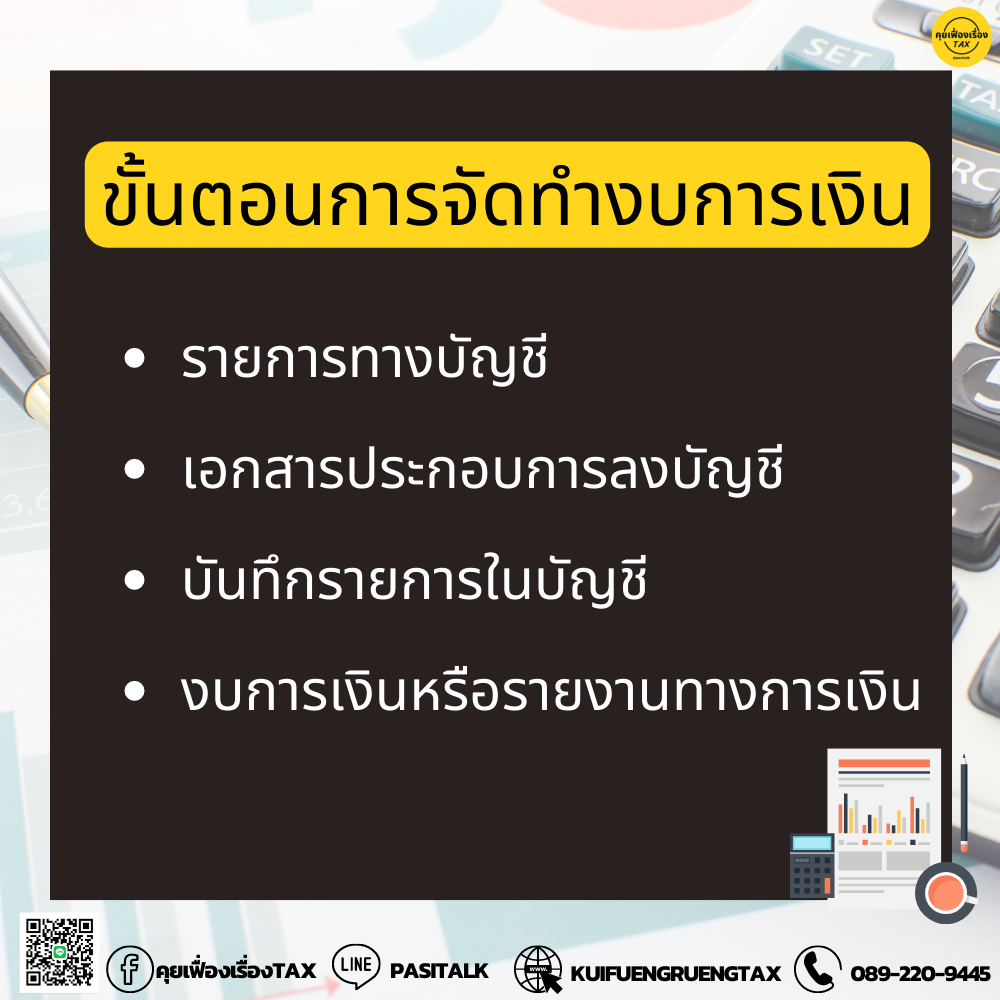

🗂 1. ขั้นตอนของการจัดทำงบการเงิน

– ขั้นตอนที่ 1 รายการทางบัญชี

– ขั้นตอนที่ 2 เอกสารประกอบการลงบัญชี

– ขั้นตอนที่ 3 บันทึกรายการในบัญชี

– ขั้นตอนที่ 4 งบการเงินหรือรายงานทางการเงิน

.

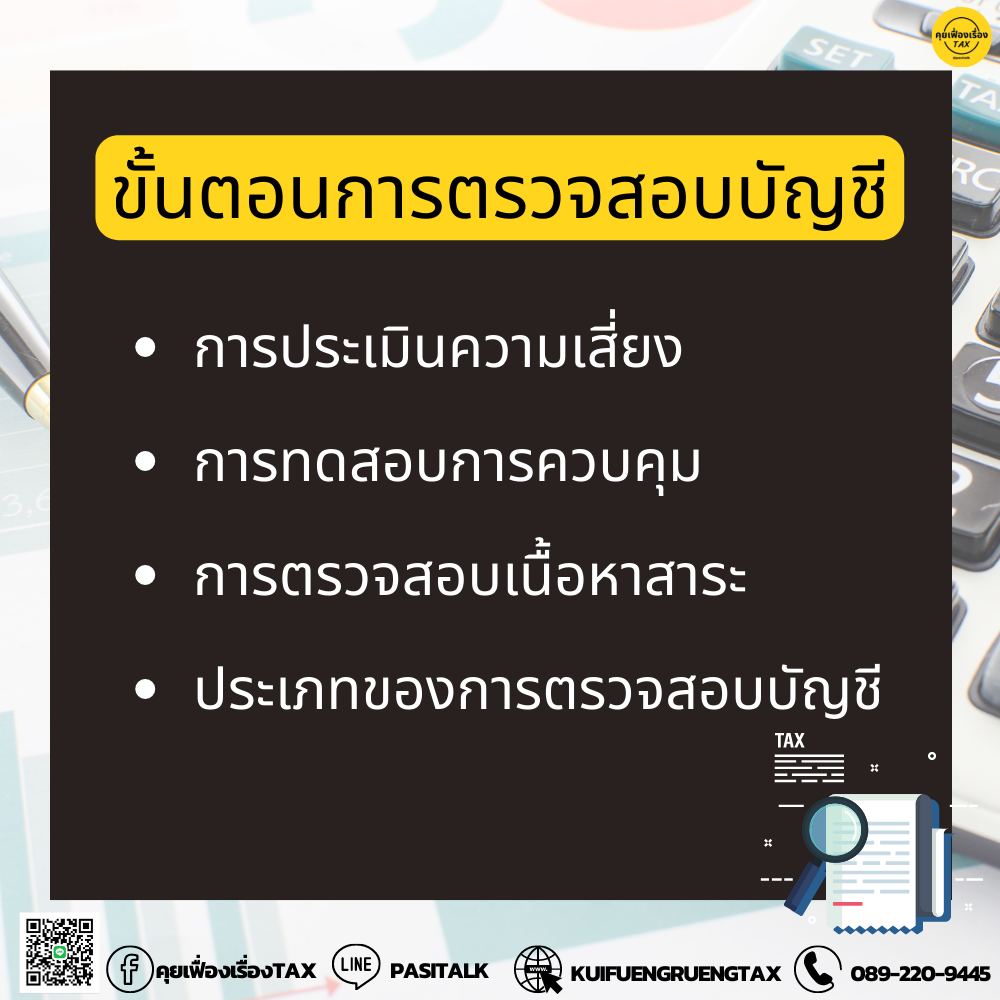

🗂 2. ขั้นตอนการตรวจสอบบัญชีของผู้สอบบัญชี

– การประเมินความเสี่ยง (Risk Assessment)

– การทดสอบการควบคุม (Test of Control : TC)

– การตรวจสอบเนื้อหาสาระ (Substantive Test : S T)

– ประเภทของการตรวจสอบบัญชี

.

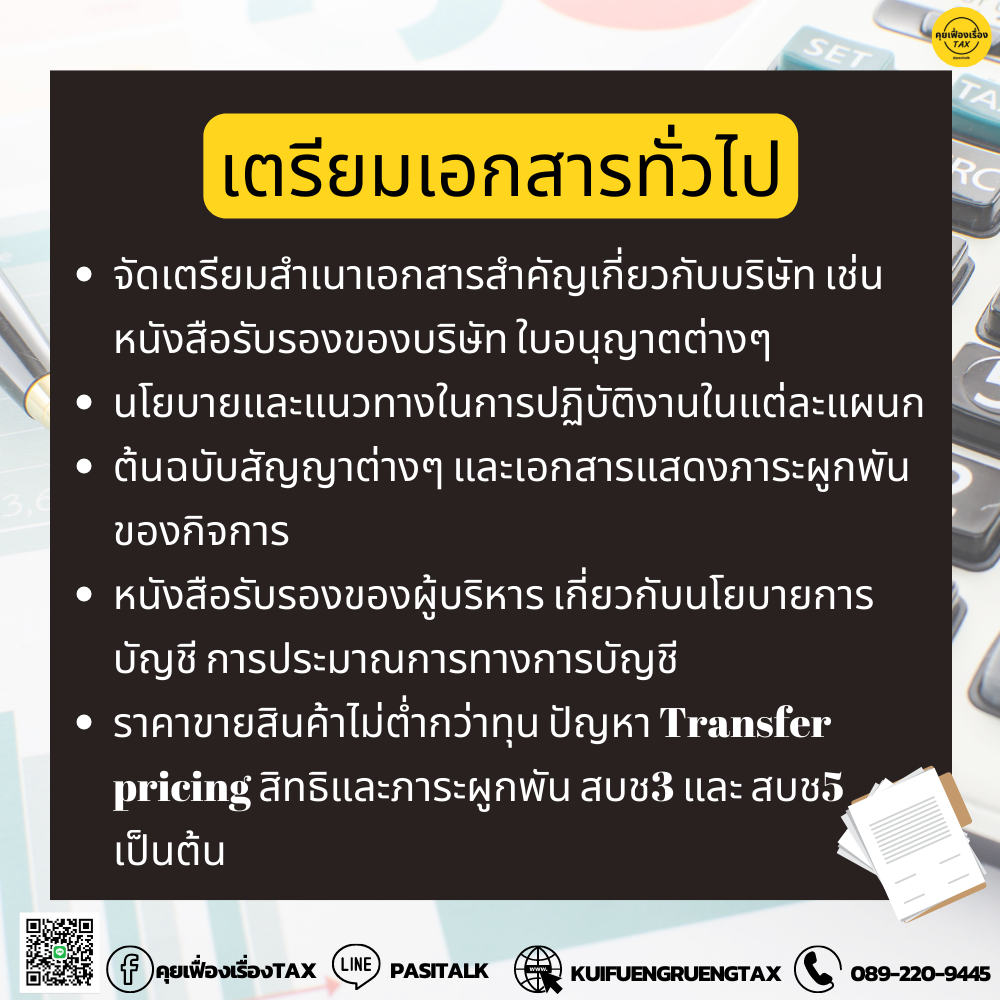

🗂 3. เอกสารทั่วไปที่ต้องเตรียมเมื่อผู้สอบบัญชีเข้าตรวจสอบบัญชี

– จัดเตรียมสำเนาเอกสารสำคัญเกี่ยวกับบริษัท เช่น หนังสือรับรองของบริษัท บัญชีรายชื่อผู้ถือหุ้น รายงานการประชุม ใบอนุญาตต่างๆ เป็นต้น

– จัดเตรียมสำเนาผังองค์กรของบริษัท พร้อมระบุชื่อพร้อมตำแหน่งหน้าที่ของผู้รับผิดชอบ

– นโยบายและแนวทางในการปฏิบัติงานในแต่ละแผนก

– ระบบควบคุมภายในของบริษัท และการทดสอบการควบคุมภายใน

– หนังสือรับรองของผู้บริหาร เกี่ยวกับนโยบายการบัญชี การประมาณการทางการบัญชี ราคาขายสินค้าไม่ต่ำกว่าทุน ปัญหา Transfer pricing สิทธิและภาระผูกพัน สบช3 และ สบช5

– ต้นฉบับสัญญาต่างๆ และเอกสารแสดงภาระผูกพันของกิจการ

.

🗂 4. เอกสารทางการบัญชีที่ต้องเตรียมเมื่อผู้สอบบัญชีเข้าตรวจสอบบัญชี

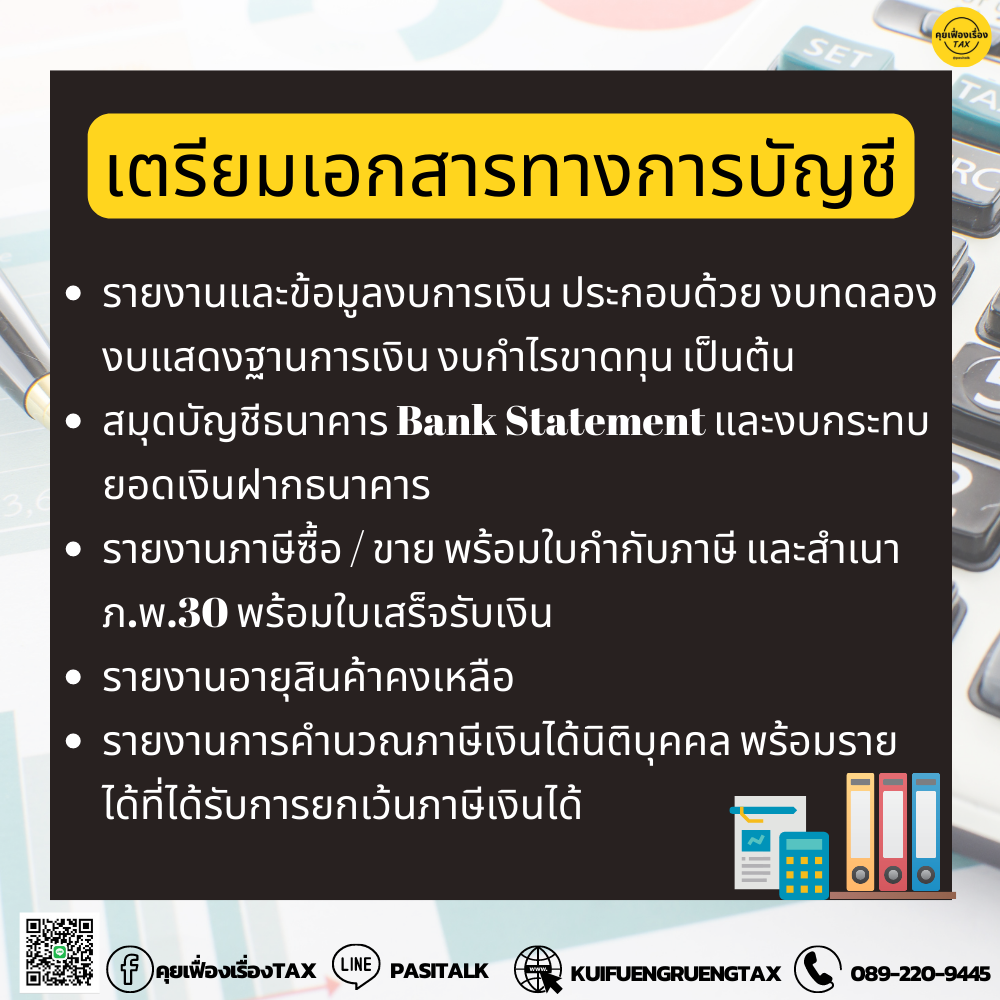

– รายงานและข้อมูลงบการเงิน ประกอบด้วย งบทดลอง งบแสดงฐานการเงิน งบกำไรขาดทุน เป็นต้น

– สมุดบัญชีธนาคาร Bank Statement และงบกระทบยอดเงินฝากธนาคาร

– ทะเบียนสินทรัพย์ถาวรและสาระสำคัญของการมีอยู่จริง

– รายงานภาษีซื้อ / ขาย พร้อมใบกำกับภาษี และสำเนา ภ.พ.30 พร้อมใบเสร็จรับเงิน

– รายงานอายุลูกหนี้ และรายงานงบอายุเจ้าหนี้ (AR, AP Aging report)

– รายงานอายุสินค้าคงเหลือ (Aging Inventory report)

– รายงานคำนวณมูลค่าสินค้าคงเหลือ เปรียบเทียบ ราคาทุนกับมูลค่าสุทธิที่จะได้รับ (NRV)

– รายงานการคำนวณต้นทุนผลิต ต้นทุนขาย

– รายงานการคำนวณภาษีเงินได้นิติบุคคล พร้อมรายได้ที่ได้รับการยกเว้นภาษีเงินได้ หรือรายจ่ายที่มีสิทธิหักได้เพิ่มขึ้น และรายจ่ายที่ไม่ให้ถือเป็นรายจ่ายตามประมวลรัษฎากร

– สำเนา ภ.ง.ด 51 และสำเนา ภ.ง.ด 50 (ปีที่แล้ว)

– เอกสารประกอบการบันทึกบัญชีรายวันขั้นต้น รายวันทั่วไป บัญชีแยกประเภท พร้อมสมุดบัญชีที่เกี่ยวข้อง

– รายงานการคำนวณรายได้พนักงาน ทะเบียนพนักงาน สำเนา ภ.ง.ด. 1 และ ภ.ง.ด 1 ก พร้อมใบเสร็จรับเงิน

– สำเนา ภ.ง.ด 3, 53, 54 พร้อมใบเสร็จรับเงิน (ภาษีเงินได้หัก ณ ที่จ่าย

บุคคลธรรมดา นิติบุคคล และจ่ายเงินได้พึงประเมินตามมาตรา 40 (2) (3) (4) (5) หรือ (6) แห่งประมวลรัษฎากร ให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายของต่างประเทศ)

– สำเนา ภ.พ.36 พร้อมใบเสร็จรับเงิน (จ่ายให้ผู้ประกอบการในต่างประเทศซึ่งมีรายได้ในไทยหรือผู้ประกอบการที่ให้บริการในต่างประเทศและมีการใช้บริการในไทย)

– รายงานการคำนวณผลประโยชน์พนักงาน ที่ถูกต้องตามมาตรฐานการบัญชี

– สรุปประเด็นและการจัดทำกระดาษทำการเพื่อการตรวจสอบและการออกหน้ารายงาน

.

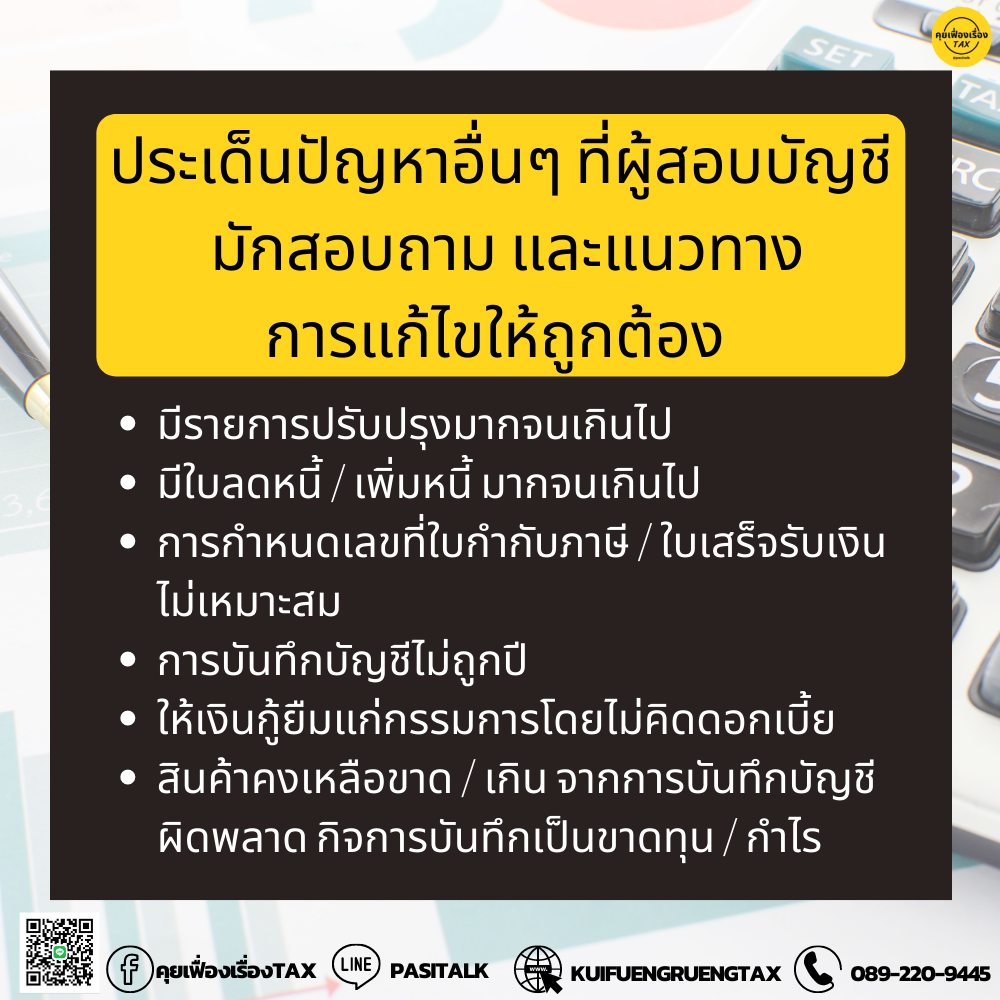

🗂 5. ประเด็นปัญหาอื่นๆ ที่ผู้สอบบัญชีมักสอบถาม และแนวทางการแก้ไขให้ถูกต้อง

– มีรายการปรับปรุงมากจนเกินไป

– มีใบลดหนี้ / เพิ่มหนี้ มากจนเกินไป

– การกำหนดเลขที่ใบกำกับภาษี / ใบเสร็จรับเงิน ไม่เหมาะสม

– การรับรู้สินทรัพย์ถาวร และการคำนวณค่าเสื่อมราคาไม่เหมาะสม

– เอกสารประกอบรายการทางบัญชีไม่สมบูรณ์ เช่น กรณีจ่ายเงินให้บุคคลธรรมดา

– การบันทึกบัญชีไม่ถูกปี

– การนำค่าใช้จ่ายที่ไม่เกี่ยวข้องกับการดำเนินธุรกิจมาบันทึกบัญชี

– ให้เงินกู้ยืมแก่กรรมการโดยไม่คิดดอกเบี้ย

– สินค้าเสื่อมสภาพแต่ยังบันทึกรับรู้เป็นสินค้าคงเหลือ

– สินค้าคงเหลือขาด / เกิน จากการบันทึกบัญชีผิดพลาด กิจการบันทึกเป็นขาดทุน / กำไร

.

6. คุณธรรม จริยธรรม และจรรยาบรรณของผู้ประกอบวิชาชีพบัญชี

.

ที่มา ธรรมนิติ