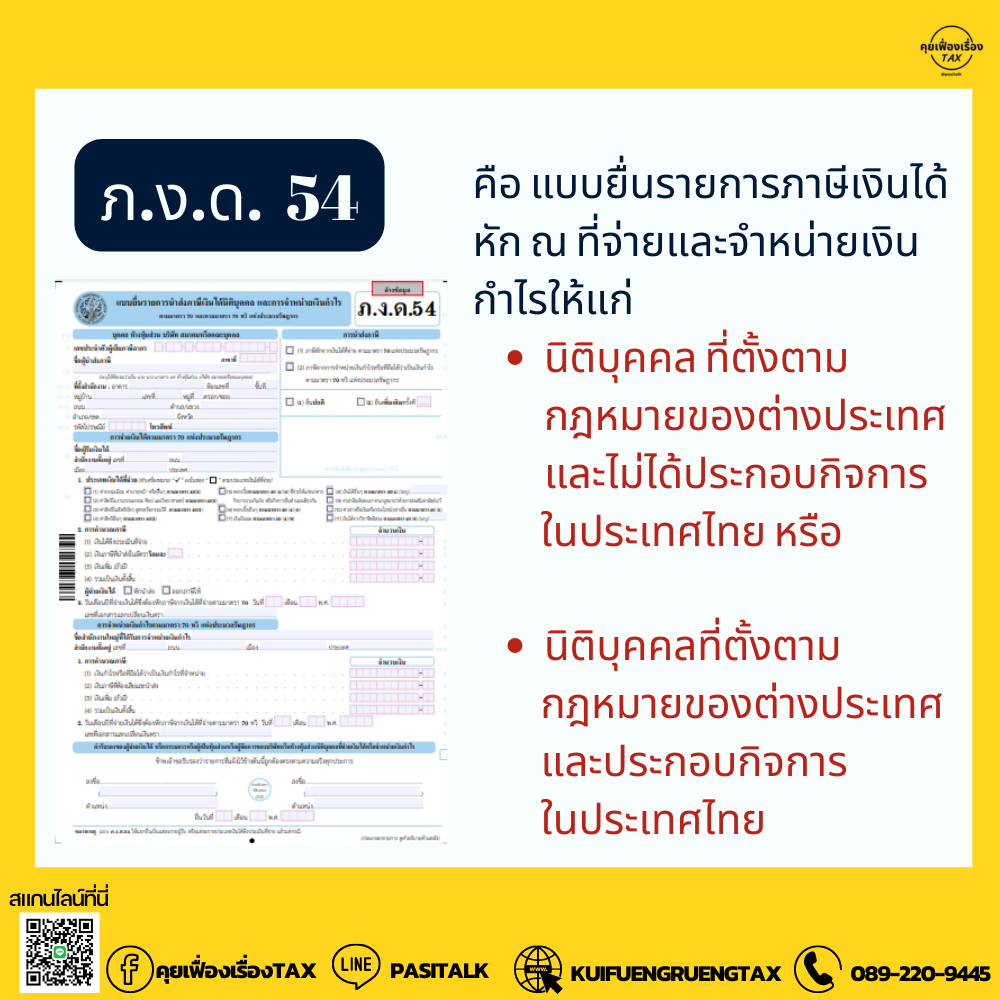

📌🗂 ภ.ง.ด. 54 คือแบบยื่นรายการภาษีเงินได้หัก ณ ที่จ่ายและจำหน่ายเงินกำไรให้แก่นิติบุคคลที่ตั้งตามกฎหมายของต่างประเทศและไม่ได้ประกอบกิจการในประเทศไทย แต่ได้รับเงินได้พึงประเมินตามมาตรา 40 (2)(3) (4) (5) หรือ (6) ที่จ่ายจากหรือในประเทศไทย ให้บริษัทนั้นเสียภาษี โดยให้ผู้จ่ายหักภาษีจากเงินได้ที่จ่ายตามอัตราภาษีเงินได้

ซึ่งนิติบุคคลที่จ่ายเงินได้ประเภท 40(2) – 40(6) ให้กับนิติบุคคลที่ตั้งตามกฏหมายต่างประเทศจะต้องหักภาษี ณ ที่จ่ายเพื่อนำส่งกรมสรรพากร โดยการหักภาษี ณ ที่จ่ายจะแบ่งเป็น 2 กรณีดังนี้

👇

1. เงินได้พึงประเมิณ 40(2) – 40(6) หักภาษี ณ ที่จ่าย 15%

2. เงินได้พึงประเมิณ 40(4) เงินปันผล หักภาษี ณ ที่จ่าย 10%

หลังจากหักภาษี ณ ที่จ่าย เราก็มีหน้าที่นำส่งภาษีหัก ณ ที่จ่ายด้วยแบบ ภ.ง.ด.54 ไม่เกินวันที่ 7 ของเดือนถัดไป

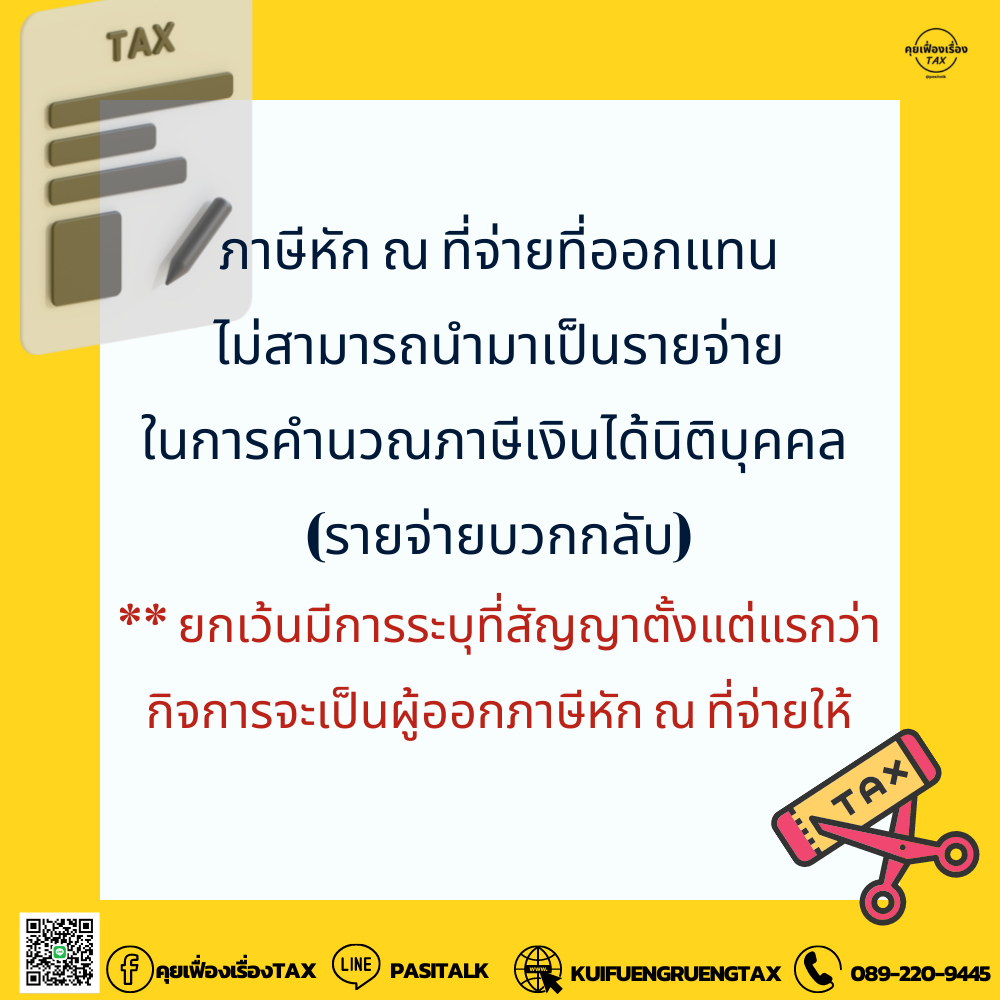

📌 ** ข้อระวัง !!! อย่าลืมดูอนุสัญญาภาษีซ้อน เผื่อมีการลดอัตราที่ต้องหักภาษีลง

.

👉 เงินได้ประเภท 2-6 เมื่อจ่ายเงินได้นิติบุคคลต่างประเทศ เราจะต้องหักภาษี ณ ที่จ่ายเพื่อนำส่งกรมสรรพากร

.

👉 เงินได้ประเภทที่ 2 เงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ หรือจากการรับทำงานให้ไม่ว่าจะเป็น ค่านายหน้า เบี้ยประชุม โบนัส

👉 เงินได้ประเภทที่ 3 ได้แก่ ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์หรือสิทธิอย่างอื่น

👉 เงินได้ประเภทที่ 4 ได้แก่ ดอกเบี้ย เงินปันผล เงินส่วนแบ่งกำไร เงินลดทุน เงินเพิ่มทุน ผลประโยชน์ที่ได้จากการโอนหุ้น

👉 เงินได้ประเภทที่ 5 เงินได้จากการให้เช่าทรัพย์สิน การผิดสัญญาเช่าซื้อ/สัญญาซื้อขายเงินผ่าน

👉 เงินได้ประเภทที่ 6 ได้แก่ เงินได้จากวิชาชีพอิสระ คือวิชากฎหมาย การประกอบโรคศิลป วิศวกรรม สถาปัตยกรรม การบัญชี ประณีตศิลปกรรม

.