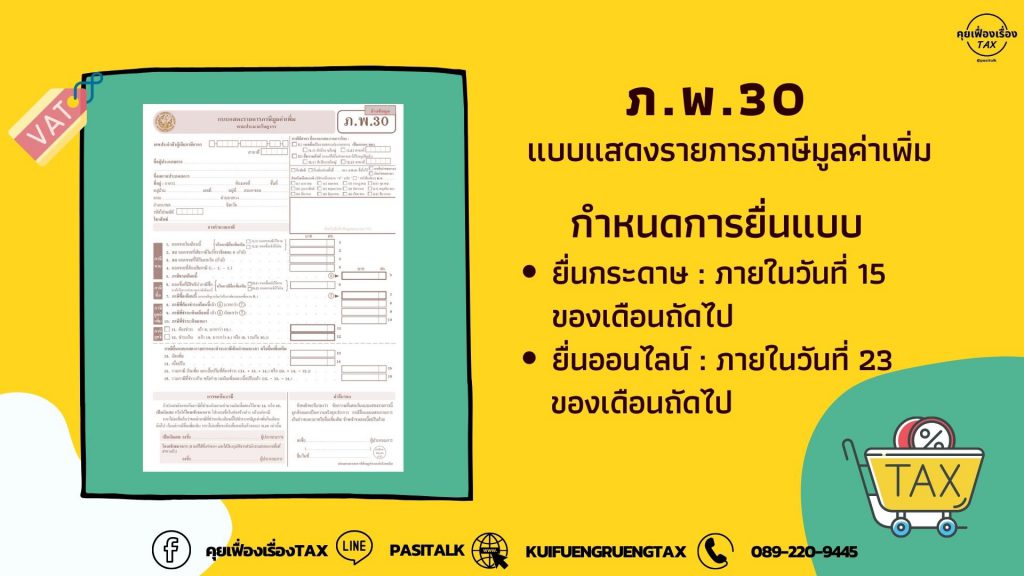

📍ภ.พ.30 คือเอกสารสรุปภาษีซื้อ-ภาษีขาย

ที่ผู้ประกอบการในระบบภาษีมูลค่าเพิ่ม ต้องเอาไว้ใช้ยื่นแสดงภาษีมูลค่าเพิ่มแก่กรมสรรพากรทุกเดือน ไม่ว่าจะมีรายการ ซื้อ-ขาย ในเดือนนั้นหรือไม่

.

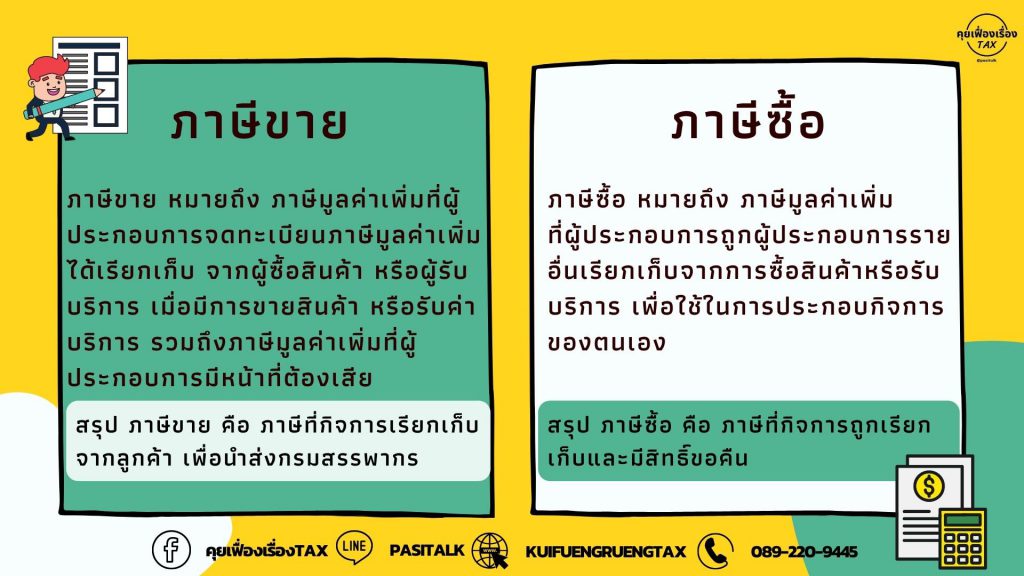

ผู้ประกอบการที่อยู่ในระบบฯ มีการซื้อ-ขายปกติทุกเดือนจะต้อง นำใบกำกับภาษีขาย ที่เกิดขึ้นในเดือน มาสรุปเป็น รายงานภาษีขาย ต้นฉบับใบกำกับภาษีซื้อเต็มรูป มาสรุปเป็น รายงานภาษีซื้อ

และสรุปออกมาเป็นภาษีมูลค่าเพิ่ม เพื่อกรอกรายการในแบบ ภพ.30 และนำส่งแบบ ต่อกรมสรรพากรตามกำหนด

.

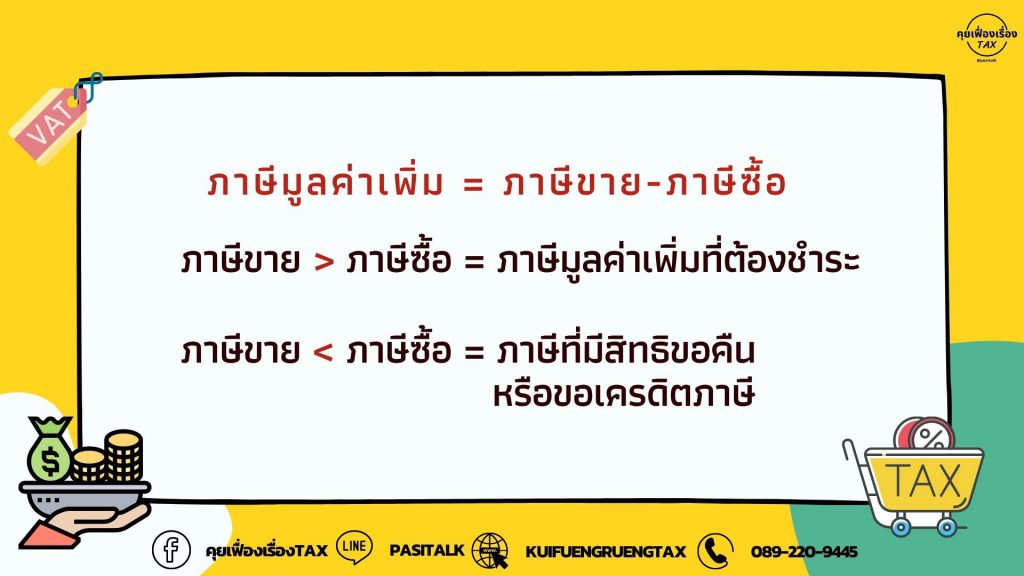

👉ภาษีมูลค่าเพิ่ม = ภาษีขาย – ภาษีซื้อ

ภาษีขาย > ภาษีซื้อ ต้องจ่ายภาษีมูลค่าเพิ่มให้กรมสรรพากร

ภาษีซื้อ> ภาษีขาย ไม่ต้องจ่ายภาษีมูลค่าเพิ่มให้กรมสรรพากร