รายการปรับปรุงบัญชี วัสดุสิ้ันเปลืองใช้ไป

📌 วัสดุสิ้นเปลือง (Supplies) เป็นสินทรัพย์หมุนเวียน มีมูลค่าไม่มากนัก เมื่อมีการนำวัสดุสิ้นเปลืองมาใช้งานแล้วจะหมดสภาพไป เช่น กระดาษ ปากกา ยางลบ ดินสอ ตลับหมึก กาว ลวดเย็บกระดาษ น้ำยาทำความสะอาด เมื่อมีการซื้อวัสดุสิ้นเปลืองมา กิจการจะทำเป็นทรัพย์สินหมุนเวียนใน ระหว่างงวดบัญชี ก็จะมีการเบิกไปใช้งาน การเบิกแต่ละครั้งจะมีมูลค่าไม่มาก จะมีการนำกลับมาเบิกวัสดุสิ้นเปลือง ซึ่งเจ้าหน้าที่ วัสดุเป็นผู้รวบรวมใบเบิก เมื่อสิ้นงวดบัญชีกิจการจะ ทำการสำรวจบัญชีวัสดุสิ้นเปลือง ว่ามียอดคงเหลือเท่าใด และจะบันทึกรายการปรับปรุง โดยการโอนวัสดุสิ้นเปลือง ส่วนที่ใช้หมดไปเป็นค่าใช้จ่าย แสดงในงบกำไรขาดทุน ชื่อบัญชี “วัสดุสิ้นเปลืองใช้ไป”

.

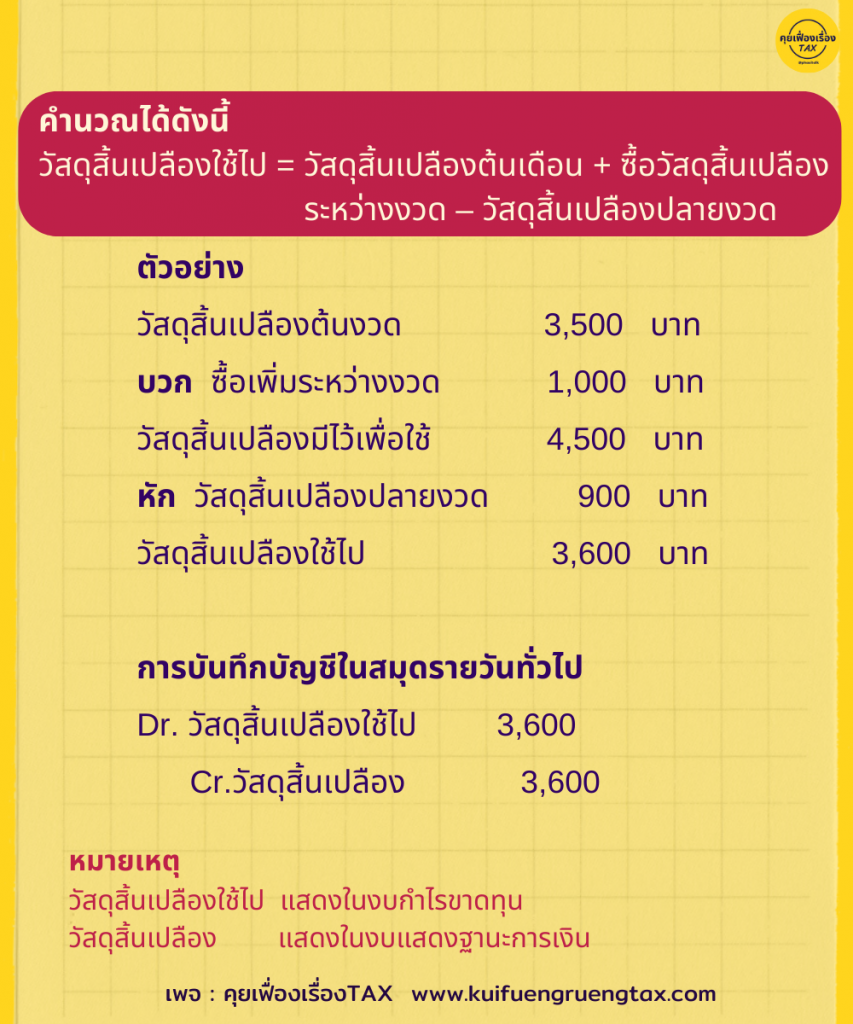

ซึ่งวิธีในการปรับปรุงรายการวัสดุสิ้นเปลืองมีดังนี้

วัสดุสิ้นเปลืองที่ใช้ไป = วัสดุสิ้นเปลืองต้นงวด + ซื้อเพิ่มระหว่างงวด – วัสดุสิ้นเปลืองปลายงวด

.

ตัวอย่าง

วัสดุสิ้นเปลืองต้นงวด 3,500 บาท

บวก ซื้อเพิ่มระหว่างงวด 1,000 บาท

วัสดุสิ้นเปลืองมีไว้เพื่อใช้ 4,500 บาท

หัก วัสดุสิ้นเปลืองปลายงวด 900 บาท

วัสดุสิ้นเปลืองใช้ไป 3,600 บาท

.

👉 การบันทึกบัญชีในสมุดรายวันทั่วไป

Dr. วัสดุสิ้นเปลืองใช้ไป 3,600

Cr.วัสดุสิ้นเปลือง 3,600

.

หมายเหตุ

วัสดุสิ้นเปลืองใช้ไป แสดงในงบกำไรขาดทุน

วัสดุสิ้นเปลือง แสดงในงบแสดงฐานะการเงิน