📌 ภาษีมูลค่าเพิ่ม (Value Added Tax หรือ VAT)

👉 เป็นภาษีประเภทหนึ่งที่จัดเก็บจากมูลค่าของสินค้าที่ขายหรือการให้บริการและการนำเข้าสินค้า โดยผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่ม มีหน้าที่จัดเก็บภาษีนี้จากผู้ซื้อสินค้า หรือผู้รับบริการแล้วนำส่งกรมสรรพากร

.

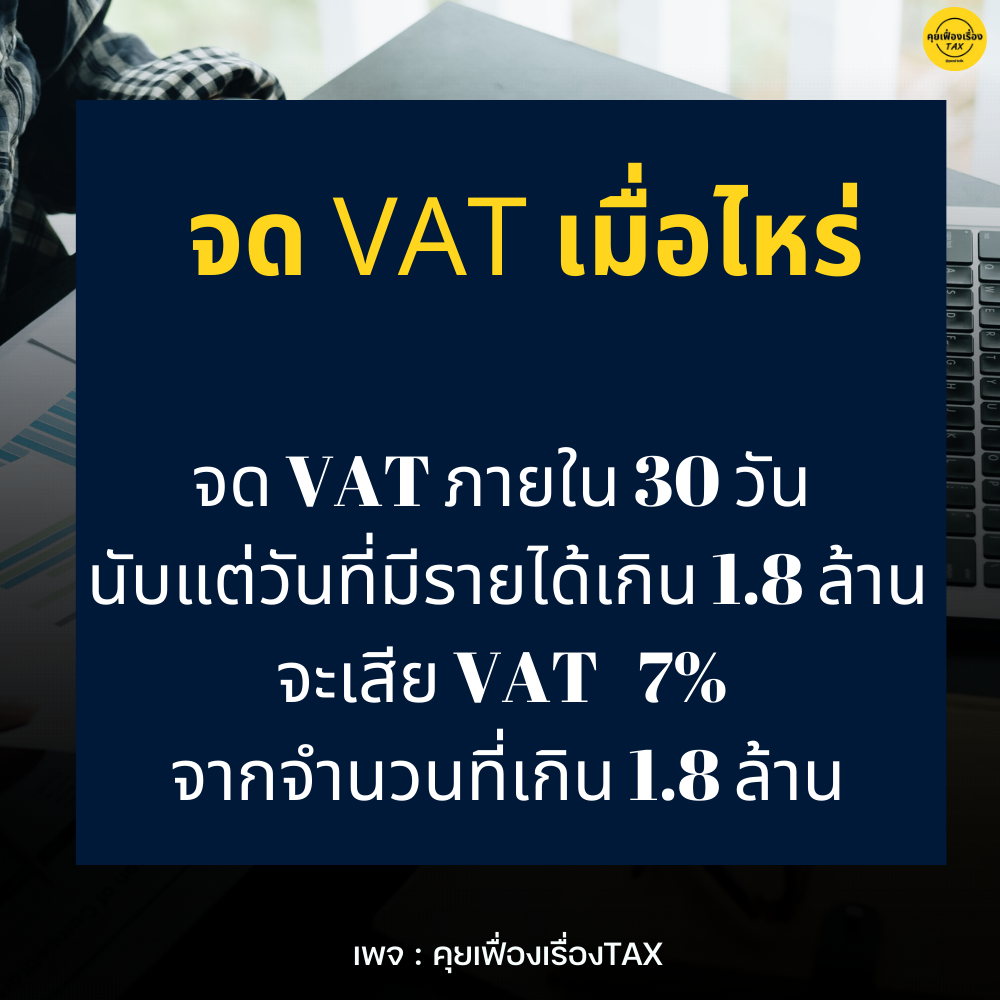

โดยกฎหมายกำหนดให้ผู้ประกอบการที่มีการขายสินค้า หรือให้บริการ ที่ไม่ได้รับการยกเว้นภาษีมูลค่าเพิ่ม (สินค้าหรือบริการที่ได้รับการยกเว้นภาษีมูลค่าเพิ่ม เช่น พืชผลทางการเกษตร สัตว์ทั้งที่มีชีวิตและไม่มีชีวิต ยาสำหรับพืชและสัตว์ หนังสือพิมพ์ นิตยสาร ตำราเรียน สถานศึกษา นี่คือประเภทสินค้าและบริการบางส่วนที่ได้รับการยกเว้นภาษีมูลค่าเพิ่ม ซึ่งผู้ประกอบการสามารถศึกษาเพิ่มเติมได้ที่ www.rd.go.th ) เมื่อมีรายได้เกิน 1.8 ล้านบาทต่อปี จะต้องเข้าสู่ระบบภาษีมูลค่าเพิ่ม และเสียภาษีมูลค่าเพิ่มจากยอดรายรับที่เกิน 1.8 ล้านบาท

.

ถึงจุดนี้ผู้ประกอบการหลาย ๆ ท่านอาจลังเลและสงสัยกันว่าควรจะจดภาษีมูลค่าเพิ่มดีหรือไม่ แท้ที่จริงแล้ว ผู้ประกอบการไม่สิทธิที่จะเลือกว่าจะจดภาษีมูลค่าเพิ่มดี หรือไม่จดดี เพราะตามกฎหมายกำหนดไว้ว่า หากมียอดขายเกิน 1.8 ล้าน จะต้องจดทะเบียนภาษีมูลค่าเพิ่มภายใน 30 วัน นับแต่วันที่มีรายได้เกิน หากผู้ประกอบการไม่จดภาษีมูลค่าเพิ่มให้ถูกต้อง จะเกิดความเสี่ยงจากการถูกตรวจสอบและประเมินภาษีย้อนหลังพร้อมเบี้ยปรับและเงินเพิ่มอีกด้วย

👇

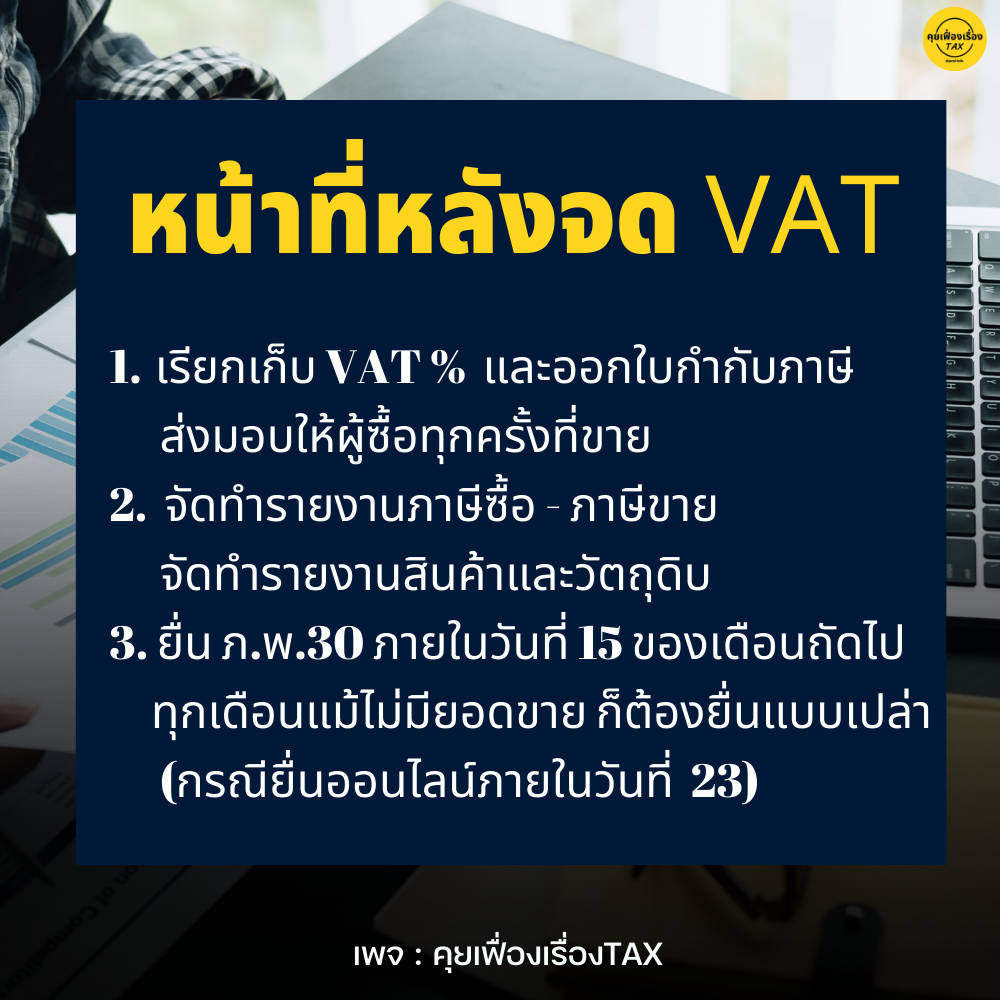

✅สิ่งที่ต้องทำเมื่อเข้าสู่ระบบภาษีมูลค่าเพิ่ม

1.เรียกเก็บภาษีมูลค่าเพิ่ม 7% และออกใบกำกับภาษีส่งมอบให้ผู้ซื้อทุกครั้ง

2.จัดทำรายงานภาษีซื้อ รายงานภาษีขาย และรายงานสินค้าและวัตถุดิบ

3.ยื่นแบบ ภ.พ.30 พร้อมนำส่งภาษี(ถ้ามี) ทุกเดือน

📌 วิธีจดทะเบียนภาษีมูลค่าเพิ่ม 📌

.

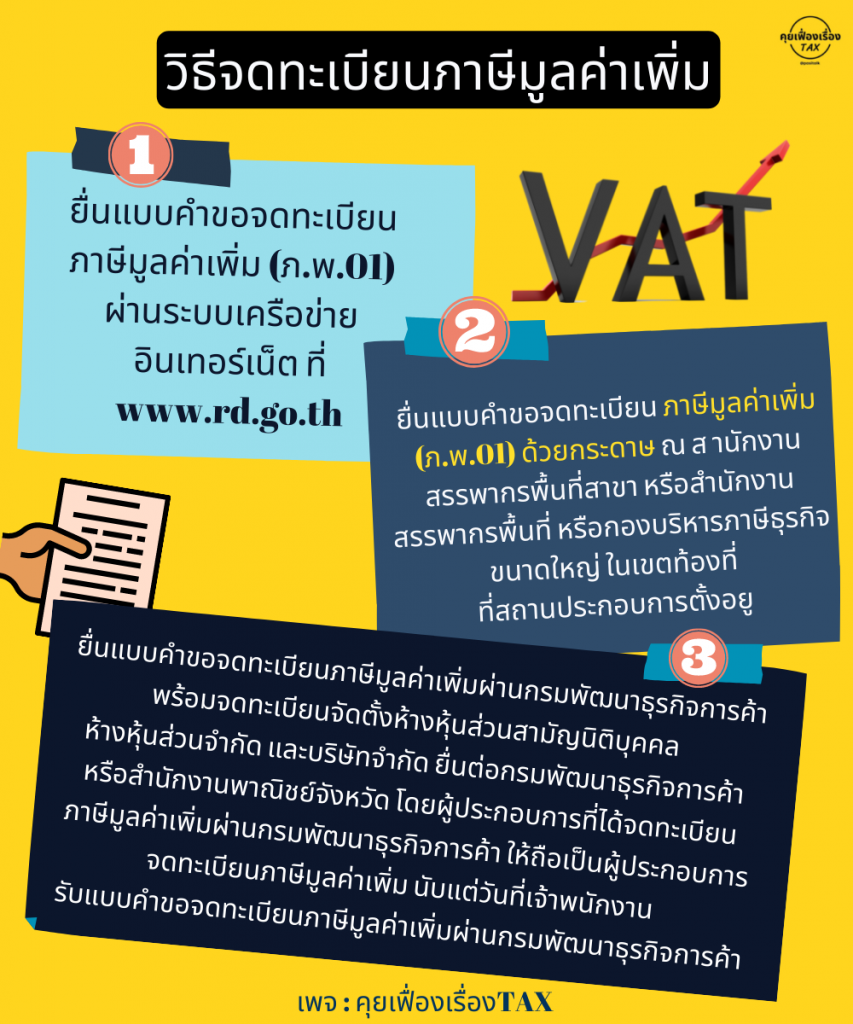

การจดทะเบียนภาษีมูลค่าเพิ่ม สามารถกระทำได้ 3 ช่องทาง ดังนี้

.

👉 1. ยื่นแบบคำขอจดทะเบียน ภาษีมูลค่าเพิ่ม (ภ.พ.01) ผ่านระบบเครือข่ายอินเทอร์เน็ต ที่ www.rd.go.th

.

👉 2. ยื่นแบบคำขอจดทะเบียน ภาษีมูลค่าเพิ่ม (ภ.พ.01) ด้วยกระดาษ ณ สำนักงานสรรพากรพื้นที่สาขา หรือสำนักงานสรรพากรพื้นที่ หรือกองบริหารภาษีธุรกิจขนาดใหญ่ ในเขตท้องที่ที่สถานประกอบการตั้งอยู่

.

👉 3. ยื่นแบบคำขอจดทะเบียนภาษีมูลค่าเพิ่มผ่านกรมพัฒนาธุรกิจการค้า พร้อมจดทะเบียนจัดตั้งห้างหุ้นส่วนสามัญนิติบุคคล ห้างหุ้นส่วนจำกัด และบริษัทจำกัด ยื่นต่อกรมพัฒนาธุรกิจการค้า หรือสำนักงานพาณิชย์จังหวัด โดยผู้ประกอบการที่ได้จดทะเบียน ภาษีมูลค่าเพิ่มผ่านกรมพัฒนาธุรกิจการค้าให้ถือเป็นผู้ประกอบการ จดทะเบียนภาษีมูลค่าเพิ่ม นับแต่วันที่เจ้าพนักงาน รับแบบคำขอจดทะเบียนภาษีมูลค่าเพิ่มผ่านกรมพัฒนาธุรกิจการค้า 3 (เปิดให้บริการตั้งแต่วันที่ 20 เมษายน 2563 เป็นต้นไป)

📌ใบทะเบียนภาษีมูลค่าเพิ่ม (ภ.พ.20)

.

เจ้าพนักงานได้รับคำขอจดทะเบียนภาษีมูลค่าเพิ่ม

ตามแบบ ภ.พ.01 พร้อมเอกสาร ที่เกี่ยวข้องครบถ้วนแล้ว จะมีการออกใบทะเบียนภาษีมูลค่าเพิ่ม (แบบ ภ.พ.20)

.

ซึ่งจะมีผลให้ ผู้ประกอบการเป็นผู้ประกอบการ

จดทะเบียนตามกฎหมาย ตั้งแต่วันที่ระบุไว้ในใบทะเบียน

ภาษีมูลค่าเพิ่ม เป็นต้นไป และต้องนำ ภ.พ.20 แสดงไว้ในที่เห็นได้ง่ายและเปิดเผย

.

กรณีใบทะเบียนภาษีมูลค่าเพิ่ม (ภ.พ.20) สูญหาย ถูกทำลาย หรือชำรุดในสาระสำคัญ ผู้ประกอบการจดทะเบียนจะต้องยื่นคำขอรับใบแทนใบทะเบียนภาษีมูลค่าเพิ่ม ณ สถานที่ที่ได้จดทะเบียนภาษีมูลค่าเพิ่มไว้ภายใน 15 วัน นับแต่วันที่ทราบถึงการสูญหาย ถูกทำลาย หรือชำรุด ซึ่งใบแทนดังกล่าวถือเป็นใบทะเบียนภาษีมูลค่าเพิ่ม