📍วิธีการทำลายสินค้าเสื่อมสภาพ ทำอย่างไรให้ถูกต้องตามหลักสรรพากร

.

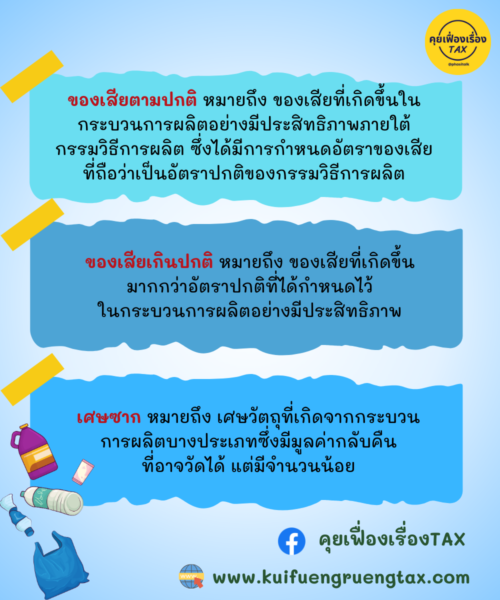

👉คำนิยามคำว่า “ ของเสีย ” และ “ เศษซาก ”

ของเสียตามปกติ หมายถึง ของเสียที่เกิดขึ้นในกระบวนการผลิตอย่างมีประสิทธิภาพภายใต้กรรมวิธีการผลิต ซึ่งได้มีการกำหนดอัตราของเสียที่ถือว่าเป็นอัตราปกติของกรรมวิธีการผลิต

.

ของเสียเกินปกติ หมายถึง ของเสียที่เกิดขึ้นมากกว่าอัตราปกติที่ได้กำหนดไว้ในกระบวนการผลิตอย่างมีประสิทธิภาพ

.

เศษซาก หมายถึง เศษวัตถุที่เกิดจากกระบวนการผลิตบางประเภท ซึ่งมีมูลค่ากลับคืนที่อาจวัดได้แต่มีจำนวนน้อย

.

👉วิธีการทำลายสินค้าเสื่อมสภาพ มีหลักเกณฑ์ ดังนี้ประเภทสินค้าที่รอการทำลาย แบ่งเป็น 6 ประเภท

1.ของเสีย

2.สินค้าเสื่อมสภาพ

3.สินค้ามีตำหนิ

4.สินค้าที่หมดสมัยนิยม

5.สินค้าหมดอายุ

6.เศษซาก

.

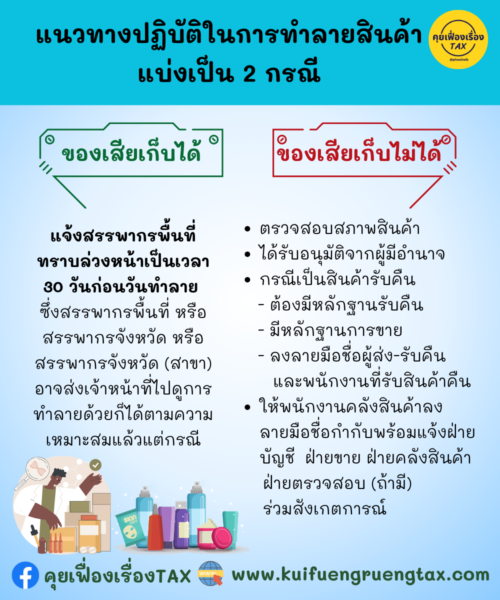

👉แนวทางปฏิบัติในการทำลายสินค้า แบ่งเป็น 2 กรณี ดังนี้

1. ของเสียเก็บได้

2. ของเสียเก็บไม่ได้

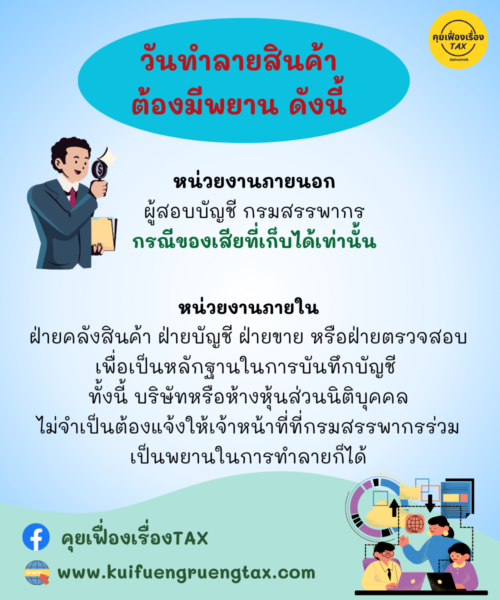

การทำลายของเสียหรือสินค้าหรือเศษซาก ที่โดยสภาพไม่สามารถเก็บรักษาและ รอการทำลายพร้อมกันได้มีขั้นตอนการดำเนินการดังนี้

1.ต้องมีการตรวจสอบสภาพสินค้า

2.ได้รับอนุมัติจากผู้มีอำนาจในการพิจารณาให้เป็นสินค้าเสียหาย

3.กรณีสินค้าที่ได้รับคืน บริษัทหรือห้างหุ้นส่วนนิติบุคคลจะต้องมีเอกสารหลักฐานการรับคืนสินค้า และให้มีการลงลายมือชื่อของลูกค้าที่คืนสินค้า พนักงานที่รับคืนสินค้าด้วย

4. เชิญผู้สอบบัญชีมาเป็นพยานในการทำลาย ให้มีบุคคลภายใน เช่น ฝ่ายคลังสินค้า ฝ่ายบัญชี ฝ่ายขาย หรือฝ่ายตรวจสอบ (ถ้ามี) ร่วมสังเกตการณ์ และลงลายมือชื่อเป็นพยาน เพื่อใช้เป็นหลักฐานในการบันทึกบัญชี ทั้งนี้ บริษัทหรือห้างหุ้นส่วนนิติบุคคลไม่จำเป็นต้องแจ้งให้เจ้าหน้าที่กรมสรรพากรร่วมเป็น พยานในการทำลายก็ได้

.

กรณีเป็นสินค้าที่เก็บไว้ได้ ทำเหมือนข้อ 1-4 แจ้งสรรพากรล่วงหน้า 30 วัน ก่อนที่จะทำลาย โดยสรรพากรจะตอบรับ และส่งเจ้าหน้าที่มาร่วมสังเกตการณ์แล้วแต่กรณี