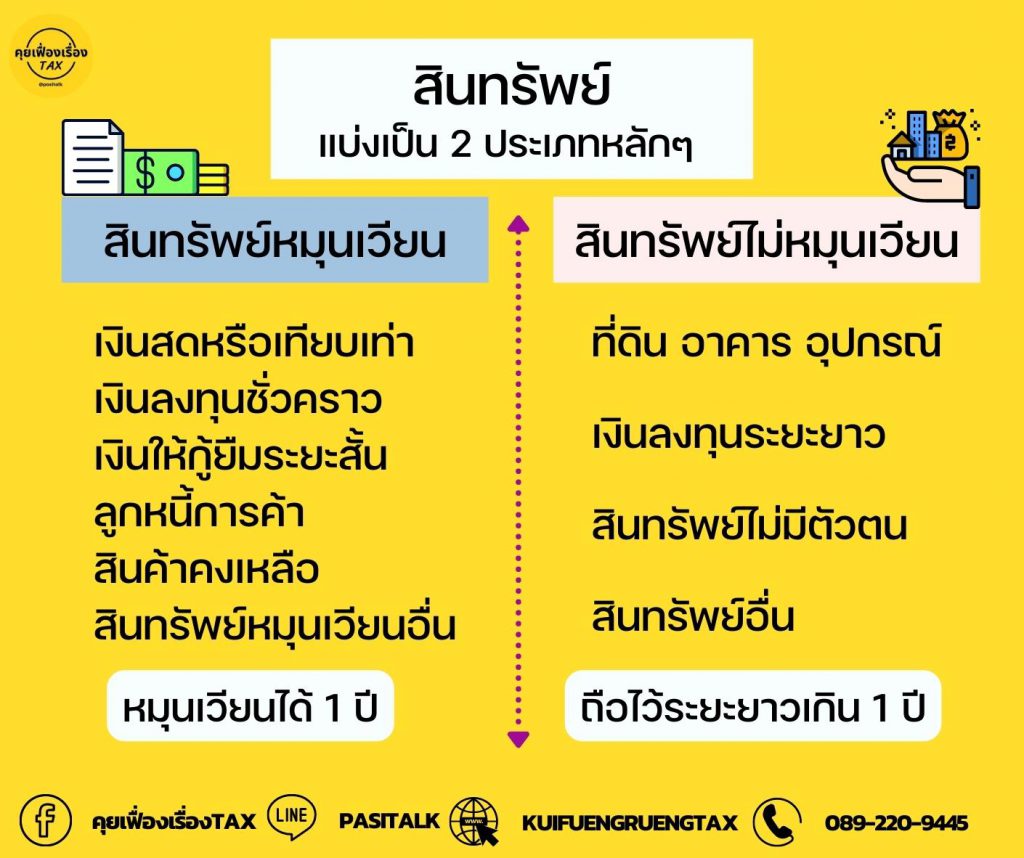

📍สินทรัพย์แบ่งได้ 2 ประเภทหลักๆ ดังนี้

.

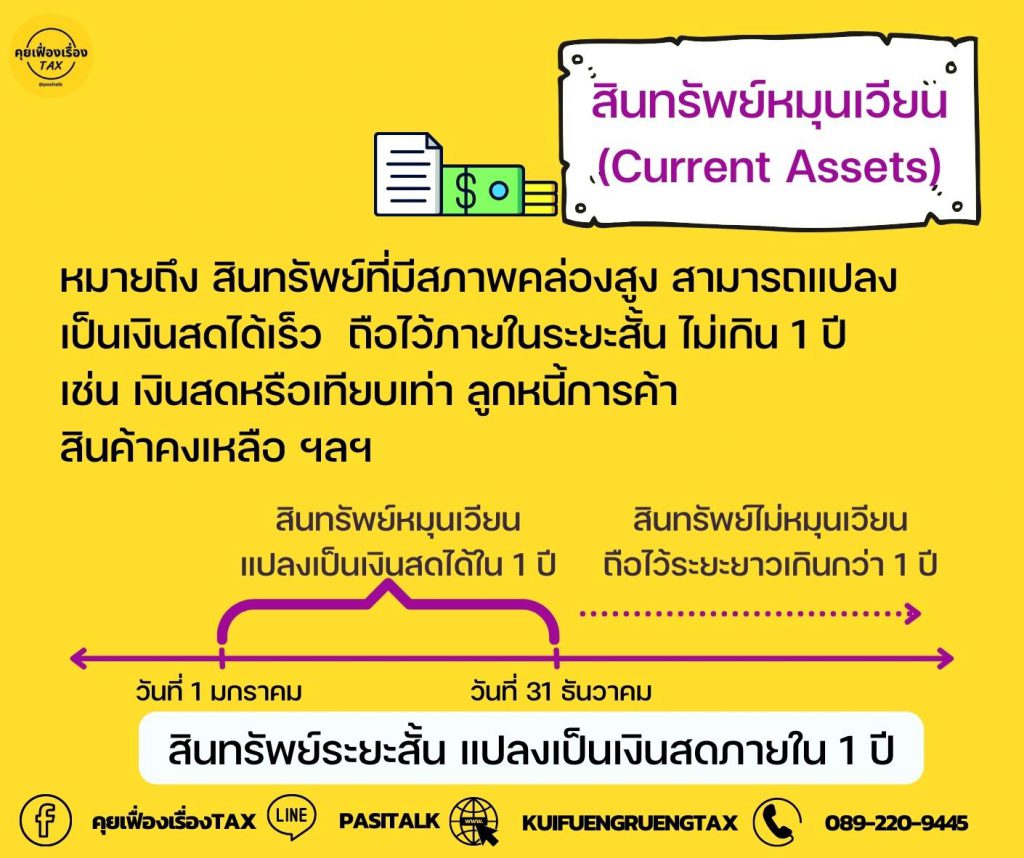

👉1. สินทรัพย์หมุนเวียน (Current Assets)

หมายถึง สินทรัพย์ที่มีสภาพคล่องสูงสามารถแปลงเป็นเงินสดได้เร็ว ถือไว้ภายในระยะสั้น ไม่เกิน 1 ปี เช่น เงินสดหรือเทียบเท่า ลูกหนี้การค้า สินค้าคงเหลือ ฯลฯ

.

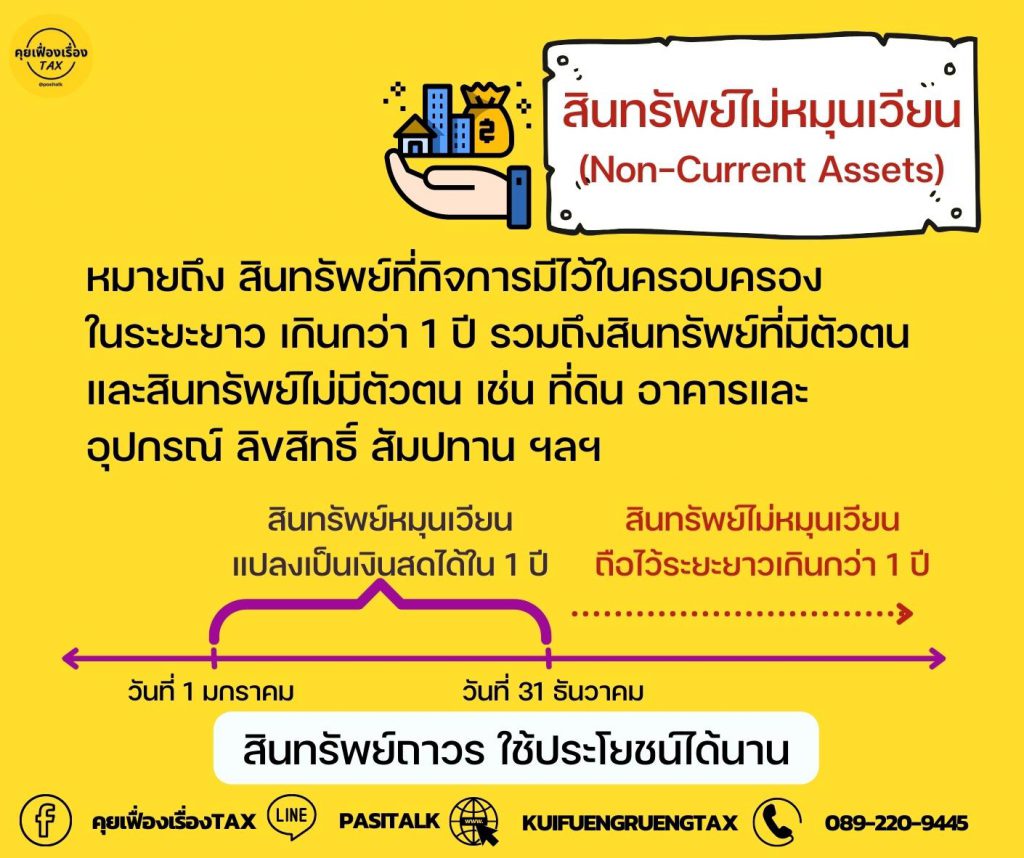

👉2. สินทรัพย์ไม่หมุนเวียน (Non-Current Assets) หมายถึง สินทรัพย์ที่กิจการมีไว้ในครอบครองในระยะยาว เกินกว่า 1 ปี รวมถึงสินทรัพย์ที่มีตัวตนและสินทรัพย์ไม่มีตัวตน เช่น ที่ดิน อาคารและอุปกรณ์ ลิขสิทธิ์ สัมปทาน ฯลฯ

👇

😎สินทรัพย์หมุนเวียน

– เงินสดหรือเทียบเท่า เงินสดที่กิจการมีอยู่ เงินฝากธนาคารที่สามารถถอนนำมาใช้ได้ทันที เช็ค ดราฟต์ ตั๋วแลกเงิน หรือรายการเทียบเท่าที่สามารถเปลี่ยนเป็นเงินสดได้ทันที

– เงินลงทุนชั่วคราว เงินที่กิจการนำไปลงทุนในหลักทรัพย์ที่มีสภาพคล่องสูงหรือ หลักทรัพย์ในความต้องการของตลาด เพื่อหวังดอกผลหรือกำไรจากการลงทุน เช่น หลักทรัพย์เพื่อค้า หลักทรัพย์เผื่อขาย ตราสารหนี้ที่จะครบกำหนดภายใน 1 ปี

– ลูกหนี้การค้า เงินที่ลูกค้าค้างชำระค่าสินค้าหรือบริการ (ลูกค้าเป็นหนี้กิจการเรา)

– เงินให้กู้ยืมระยะสั้น เงินให้กู้ยืมระยะสั้นแก่บุคคลหรือกิจการที่เกี่ยวข้องกัน

– สินค้าคงเหลือ สินค้าที่กิจการมีไว้เพื่อขาย หรือเป็นสินค้าที่อยู่ระหว่างการผลิต เช่น งานระหว่างทำ วัตถุดิบ วัสดุต่าง ๆ เพื่อใช้ในการผลิตสินค้า

– สินทรัพย์หมุนเวียนอื่น สินทรัพย์หมุนเวียนอื่นที่ไม่อยู่ในรายการข้างต้น

👇

😎สินทรัพย์ไม่หมุนเวียน

– เงินลงทุนระยะยาว เงินลงทุนที่กิจการมีความต้องการที่จะลงทุนระยะยาว (เกินกว่า 1 ปี) เช่น เงินลงทุนในตราสารหนี้ เงินลงทุนกิจการอื่น บริษัทลูก ที่ดิน อาคารและอุปกรณ์

– สินทรัพย์ถาวรที่กิจการมีไว้เพื่อใช้ประโยชน์ในระยะยาว (มากกว่า 1 ปี) ได้แก่ ที่ดิน เป็นสินทรัพย์ที่มีอายุการใช้งานไม่จำกัด ไม่ต้องคิดค่าเสื่อมราคา อาคารและอุปกรณ์ เช่น เครื่องจักร รถยนต์ โรงงาน

– สินทรัพย์ไม่มีตัวตน สินทรัพย์ที่ไม่มีรูปร่าง จับต้องไม่ได้ เช่น สิทธิบัตร ลิขสิทธิ์ สัมปทาน ค่าความนิยม โปรแกรมคอมพิวเตอร์ ส่วนใหญ่ต้องถูกตัดค่าตัดจำหน่าย (คล้ายๆ ค่าเสื่อมราคา)