หนี้สิน (Liabilities) หมายถึง ภาระผูกพันในปัจจุบันของกิจการ ภาระผูกพันดังกล่าวเป็นผลของเหตุการณ์ในอดีต ซึ่งการชำระภาระผูกพันนั้นคาดว่าจะส่งผลให้กิจการสูญเสียทรัพยากรที่มีประโยชน์เชิงเศรษฐกิจ แต่ในการอ่านงบการเงินไม่ต้องกังวลเพราะเค้าจะแยกมาให้ว่าอะไรคือ หนี้สิน บ้าง

หนี้สินแบ่งได้ 2 ประเภทหลักๆ ดังนี้

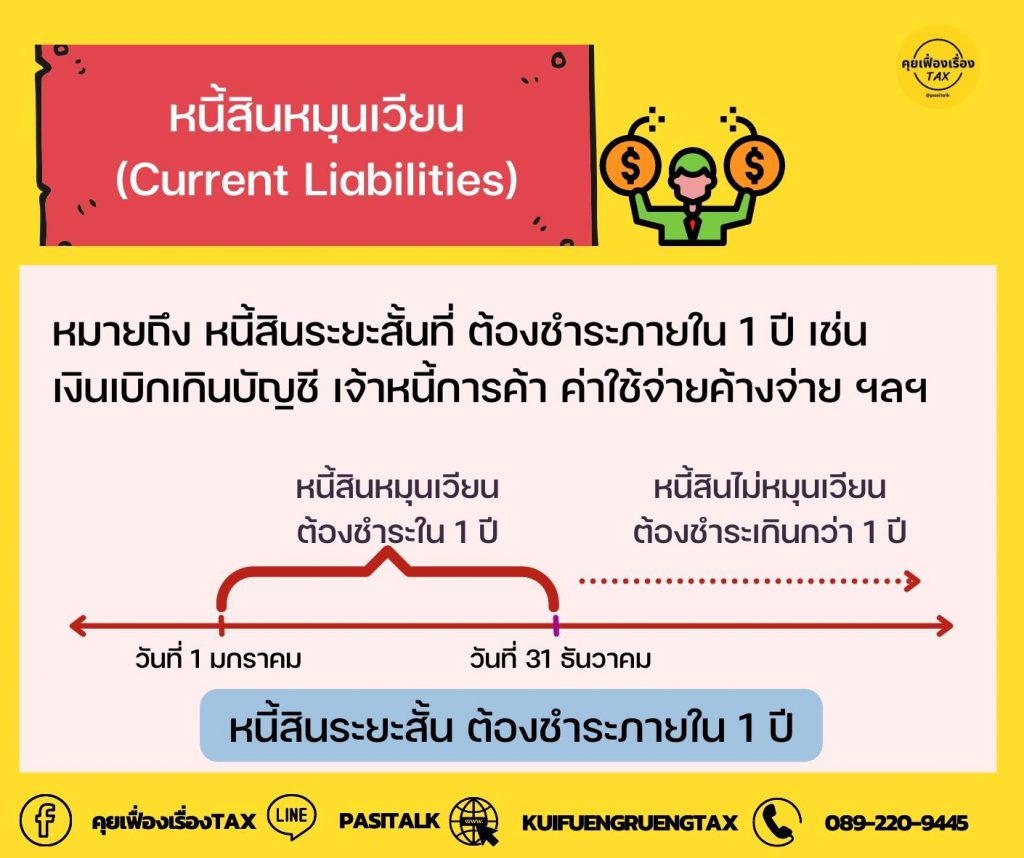

1. หนี้สินหมุนเวียน (Current Liabilities) หมายถึง หนี้สินระยะสั้นที่ ต้องชำระภายใน 1 ปี เช่น เงินเบิกเกินบัญชี เจ้าหนี้การค้า ค่าใช้จ่ายค้างจ่าย ฯลฯ

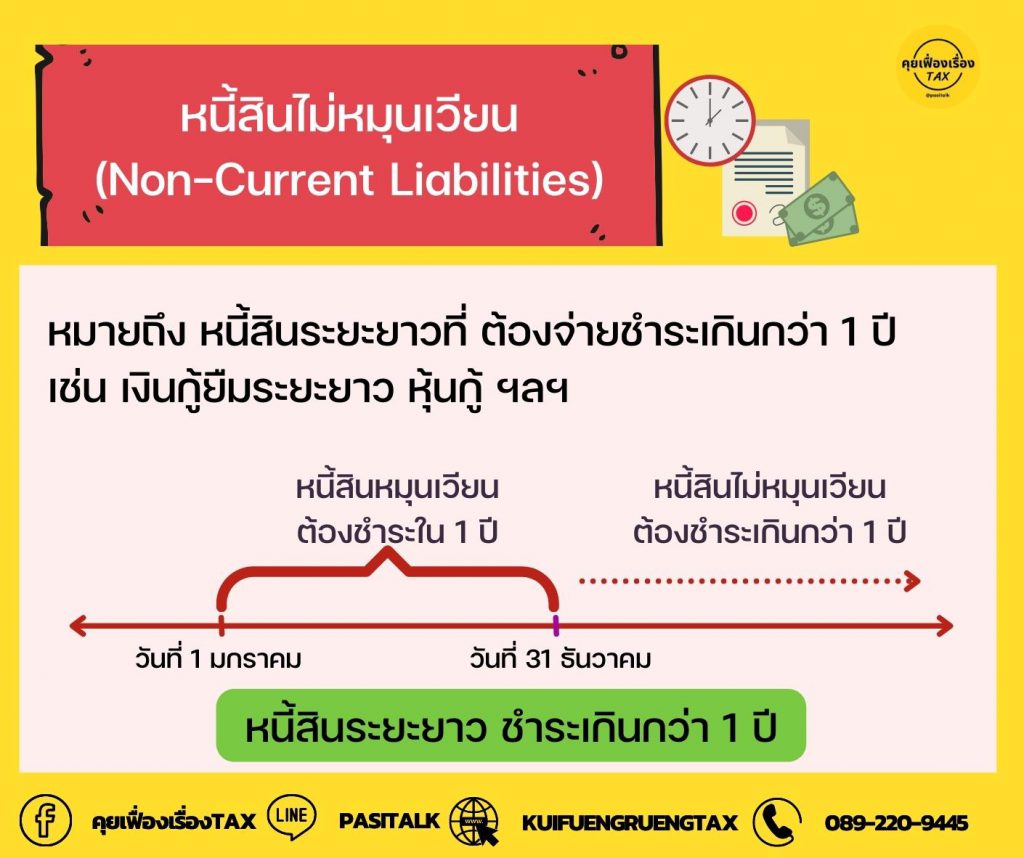

2. หนี้สินไม่หมุนเวียน (Non-Current Liabilities) หมายถึง หนี้สินระยะยาวที่ ต้องจ่ายชำระเกินกว่า 1 ปี เช่น เงินกู้ยืมระยะยาว หุ้นกู้ ฯลฯ

หนี้สินหมุนเวียน

– เงินเบิกเกินบัญชีและเงินกู้ยืมระยะสั้นจากธนาคาร เช่น เงินเบิกเกินบัญชีธนาคาร และหนี้สินที่เกิดขึ้นจากการกู้ยืมระยะสั้นจากธนาคารพาณิชย์หรือสถาบันการเงินอื่น

– เจ้าหนี้การค้า หนี้สินหรือภาระผูกพัน ที่กิจการจะต้องชำระให้แก่เจ้าหนี้ ที่เกิดจากการซื้อสินค้าหรือบริกา (บุคคลอื่นเป็นเจ้าหนี้กิจการเรา)

– ตั๋วเงินจ่าย ตั๋วเงินที่กิจการได้จ่ายออกไปเพื่อชำระค่าสินค้าหรือบริการ เช่น ตั๋วแลกเงินหรือเช็คสั่งจ่ายล่วงหน้า มีกำหนดระยะเวลาไม่เกิน 1 ปี

– เงินปันผลค้างจ่าย เงินปันผลที่ประกาศจ่ายไปแล้วแต่ยังไม่ได้จ่ายให้แก่ผู้ถือหุ้น ณ วันปิดงวดบัญชี เงินกู้ยืมระยะยาวที่ถึงกำหนดชำระภายใน 1 ปี

– เงินกู้ยืมระยะยาวเฉพาะในส่วนที่ถึงกำหนดชำระคืนภายในรอบระยะเวลา 1 ปี ต่อจากนี้

– หนี้สินหมุนเวียนอื่น หนี้สินหมุนเวียนอื่นที่ไม่อยู่ในรายการข้างต้น

หนี้สินไม่หมุนเวียน

– เงินกู้ยืมระยะยาว เงินกู้ยืมจากบุคคลภายนอกหรือสถาบันการเงิน ที่มีระยะเวลาในการชำระคืนเกินกว่า 1 ปี

– หุ้นกู้ระยะยาว หุ้นกู้ที่ออกโดยกิจการและมีระยะเวลามากกว่า 1 ปี หนี้สินภาระผูกพันผลประโยชน์พนักงาน

– หนี้สินผลประโยชน์พนักงานหลังออกจากงาน

– หนี้สินอื่น หนี้สินอื่นที่ไม่อยู่ในรายการข้างต้น

สรุป หนี้สินรวม = หนี้สินหมุนเวียน + หนี้สินไม่หมุนเวียน