👉 กรณีผู้เสียภาษียื่นแบบฯ และชำระภาษีไม่ครบถ้วน หรือยื่นแบบฯ ล่าช้าเกินระยะเวลาที่กฎหมายกำหนด หรือหลีกเลี่ยงการยื่นแบบฯ และชำระภาษีให้กรมสรรพากร ถือว่าผู้เสียภาษีไม่ได้ปฏิบัติตามที่กฎหมายกำหนดและต้องรับผิดเสียเบี้ยปรับ เงินเพิ่ม และหรือค่าปรับอาญาตามที่กฎหมายกำหนด แล้วแต่กรณี

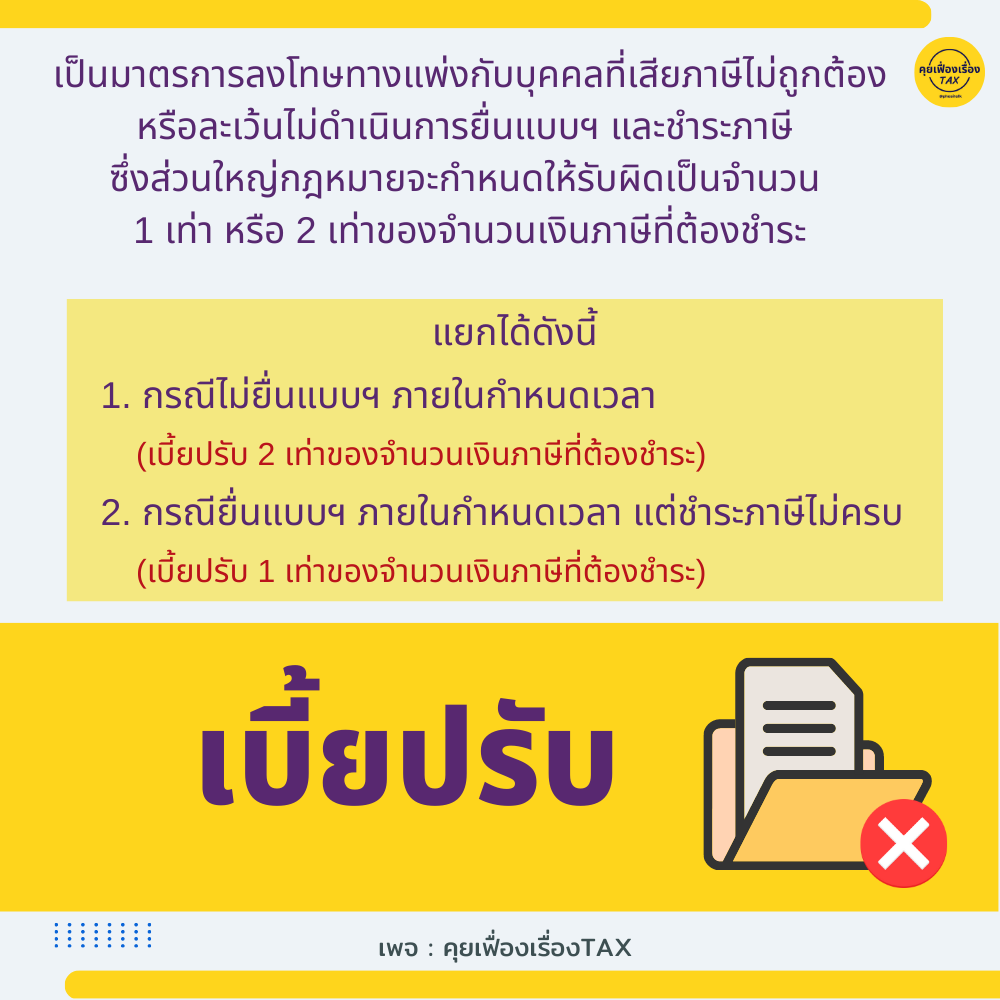

✅ “เบี้ยปรับ”

เป็นมาตรการลงโทษทางแพ่งกับบุคคลที่เสียภาษีไม่ถูกต้องหรือละเว้นไม่ดำเนินการยื่นแบบฯ และชำระภาษี ซึ่งส่วนใหญ่กฎหมายจะกำหนดให้รับผิดเป็นจำนวน 1 เท่า หรือ 2 เท่าของจำนวนเงินภาษีที่ต้องชำระ คำว่าเบี้ยปรับเป็นมาตรการลงโทษทางแพ่งกับบุคคลที่เสียภาษีไม่ถูกต้องหรือละเว้นไม่ดำเนินการยื่นแบบฯ และชำระภาษี ซึ่งส่วนใหญ่กฎหมายจะกำหนดให้รับผิดเป็นจำนวน 1 เท่า หรือ 2 เท่าของจำนวนเงินภาษีที่ต้องชำระ แยกได้ดังนี้

.

1. กรณีไม่ยื่นแบบฯ ภายในกำหนดเวลา (เบี้ยปรับ 2 เท่าของจำนวนเงินภาษีที่ต้องชำระ)

2. กรณียื่นแบบฯ ภายในกำหนดเวลา แต่ชำระภาษีไม่ครบ (เบี้ยปรับ 1 เท่าของจำนวนเงินภาษีที่ต้องชำระ)

.

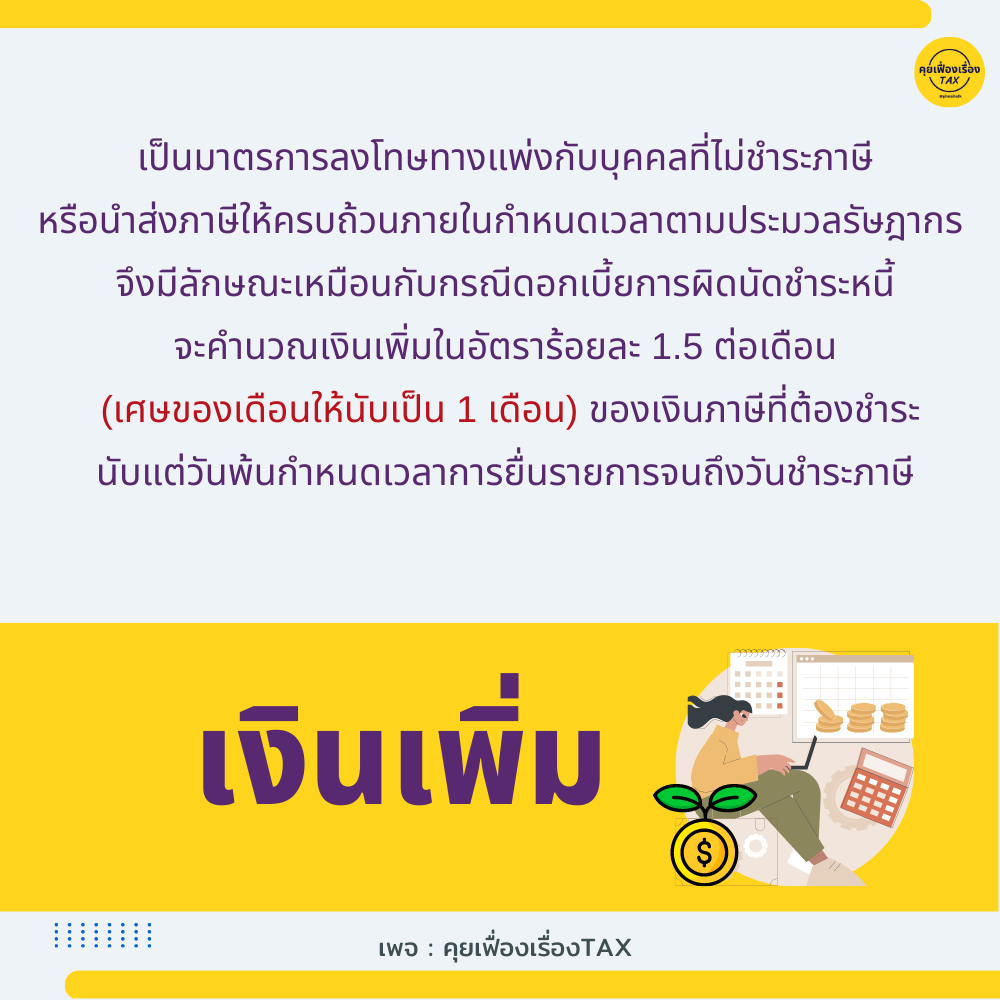

✅ “เงินเพิ่ม”

เป็นมาตรการลงโทษทางแพ่งกับบุคคลที่ไม่ชำระภาษีหรือนำส่งภาษีให้ครบถ้วนภายในกำหนดเวลาตามประมวลรัษฎากร จึงมีลักษณะเหมือนกับกรณีดอกเบี้ยการผิดนัดชำระหนี้

โดยกรมสรรพากรจะคำนวณเงินเพิ่มในอัตราร้อยละ 1.5 ต่อเดือน (เศษของเดือนให้นับเป็น 1 เดือน) ของเงินภาษีที่ต้องชำระ นับแต่วันพ้นกำหนดเวลาการยื่นรายการจนถึงวันชำระภาษี เว้นแต่ในกรณีอธิบดีกรมสรรพากรอนุมัติให้ขยายกำหนดเวลาชำระหรือนำส่งภาษี และได้มีการชำระหรือนำส่งภาษีภายในกำหนดเวลาที่ขยายให้นั้น เงินเพิ่มดังกล่าวให้ลดลงเหลือร้อยละ 0.75 ต่อเดือนหรือเศษของเดือน ทั้งนี้ จำนวนเงินเพิ่มที่คำนวณได้นี้จะไม่เกินกว่าจำนวนเงินภาษีที่ต้องชำระโดยไม่รวมเบี้ยปรับ

.

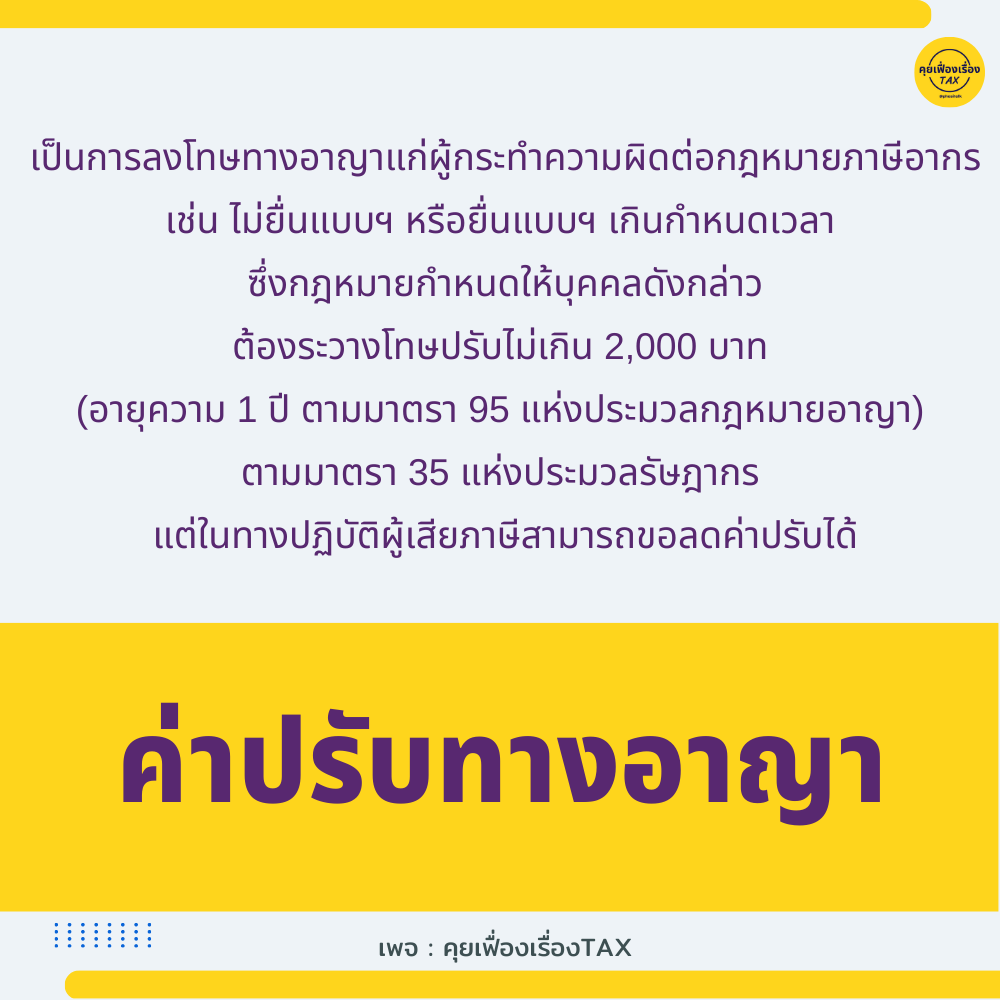

✅ “ค่าปรับทางอาญา”

เป็นการลงโทษทางอาญาแก่ผู้กระทำความผิดต่อกฎหมายภาษีอากร เช่น ไม่ยื่นแบบฯ หรือยื่นแบบฯ เกินกำหนดเวลา ซึ่งกฎหมายกำหนดให้บุคคลดังกล่าวต้องระวางโทษปรับไม่เกิน 2,000 บาท (อายุความ 1 ปี ตามมาตรา 95 แห่งประมวลกฎหมายอาญา) ตามมาตรา 35 แห่งประมวลรัษฎากร แต่ในทางปฏิบัติผู้เสียภาษีสามารถขอลดค่าปรับได้

โดยกรมสรรพากรได้กำหนดอัตราการเปรียบเทียบค่าปรับให้เจ้าหน้าที่ปฏิบัติไว้ ตามมาตรา 3 ทวิ (1) แห่งประมวลรัษฎากร เช่น กรณีภาษีเงินได้บุคคลธรรมดาประจำปีหรือครึ่งปี (ภาษีเงินได้หัก ณ ที่จ่ายทุกประเภทภาษี) หากผู้เสียภาษียื่นแบบฯ