ใบกำกับภาษีอย่างย่อ

สำหรับกิจการที่มีการขายสินค้าหรือให้บริการเป็นจำนวนมาก ในการออกใบกำกับภาษีแบบเต็มรูปให้กับผู้ซื้อหรือผู้รับบริการ อาจทำให้ไม่สะดวกในหลาย ๆ ประการเช่น การต้องขอชื่อ ที่อยู่ของลูกค้า เพื่อนำมาออกใบกำกับภาษีแบบเต็มรูป ซึ่งบางครั้งลูกค้าไม่สะดวกในการให้ข้อมูลดังกล่าว ดังนั้นการออกใบกำกับภาษีอย่างย่อจึงเป็นทางเลือกสำหรับผู้ประกอบการ แต่ไม่ใช่ทุกประเภทกิจการจะได้รับสิทธิในการออกใบกำกับภาษีอย่างอย่อได้

ผู้ที่มีสิทธิออกใบกำกับภาษีอย่างย่อ ได้แก่ ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ที่ประกอบกิจการขายสินค้าในลักษณะขายปลีก โดยผู้ซื้อ ซื้อสินค้าเพื่อนำไปบริโกค ไม่ได้มีวัตถุประสงค์เพื่อนำไปขายต่อ หรือเป็นการให้บริการในลักษณะบริการรายย่อยแก่บุคคลจำนวนมาก หากกิจการเข้าลักษณะเป็นกิจการค้าปลีกแล้ว มีสิทธิออกใบก ากับภาษีอย่างย่อได้เลยโดยไม่ต้องขออนุมัติต่ออธิบดีกรมสรรพากร

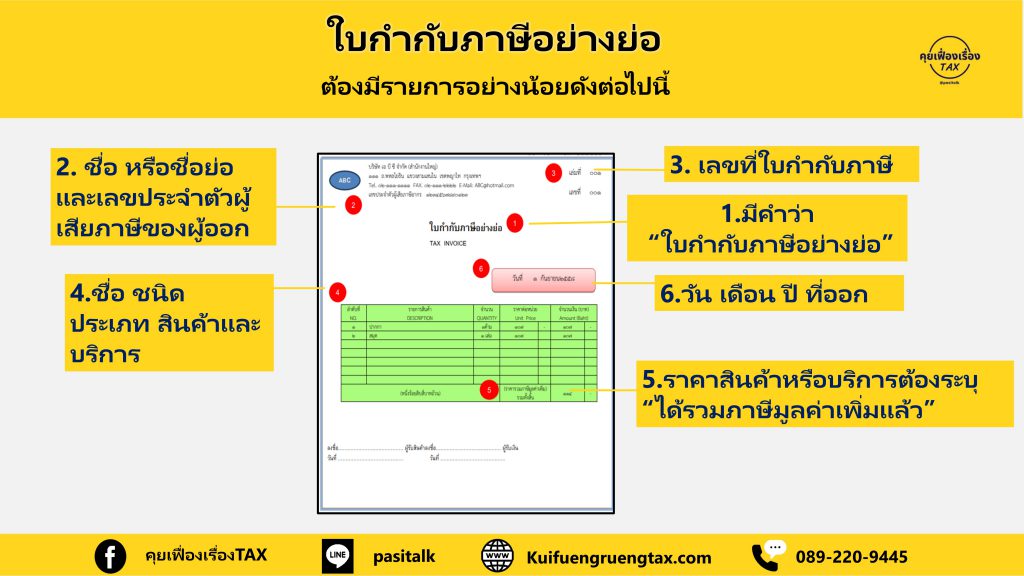

ใบกำกับภาษีอย่างย่อ ต้องมีรายการอย่างน้อยดังต่อไปนี้

(1) คำว่า “ใบกำกับภาษีอย่างย่อ” ในที่ที่เห็นได้เด่นชัด

(2) ชื่อหรือชื่อย่อและเลขประจำตัวผู้เสียภาษีอากรของผู้ประกอบการจดทะเบียนที่ออกใบกำกับภาษี

(3) หมายเลขลำดับของใบกำกับ และหมายเลขลำดับของเล่ม (ถ้ามี)

(4) ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือของบริการ

(5) ราคาสินค้าหรือราคาค่าบริการ โดยต้องมีข้อความระบุชัดเจนว่า ได้รวมภาษีมูลค่าเพิ่มไว้แล้ว

(6) วัน เดือน ปี ที่ออกใบกำกับภาษี

(7) ข้อความอื่นที่อธิบดีกรมสรรพากรกำหนด