ใบลดหนี้ ออกอย่างไรให้ถูกต้อง

ใบลดหนี้ (Credit Note : CN) คืออะไร

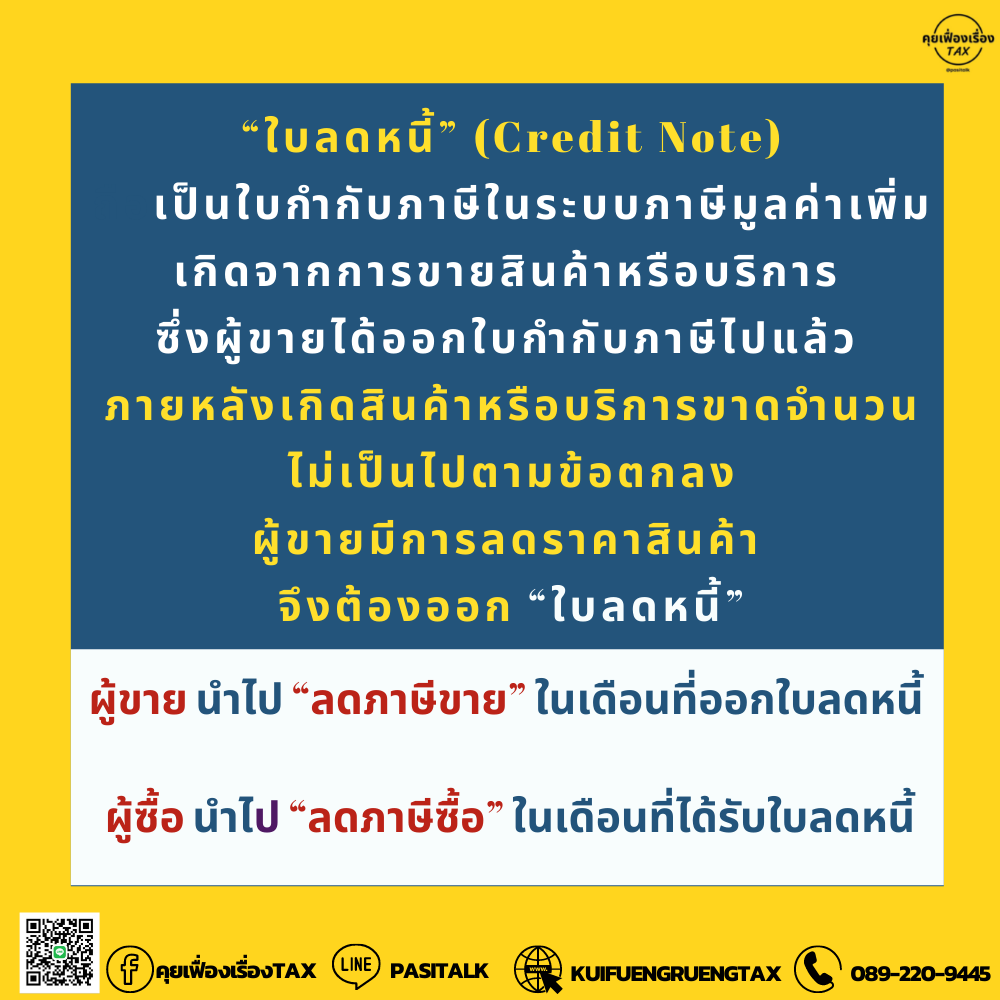

“ใบลดหนี้” ถือเป็นใบกำกับภาษีในระบบภาษีมูลค่าเพิ่ม เป็นเอกสารที่ผู้ขายสินค้าหรือผู้ให้บริการออกให้กับผู้ซื้อ เมื่อมีการขายสินค้าหรือให้บริการ โดยมีการออกใบกำกับภาษีให้กับลูกค้าไปแล้ว ต่อมาอาจเกิดปัญหาขึ้น เช่น มีการส่งสินค้าไปไม่ครบ สินค้าเกิดชำรุดเสียหาย สินค้าไม่ตรงตามตัวอย่างที่ตกลงกันไว้ ได้มีการส่งคืนสินค้าให้กับผู้ขาย กรณีเช่นนี้ผู้ขายจะลดหนี้ให้กับลูกค้า โดยผู้ขายจะต้องออกหลักฐานการลดหนี้ให้กับลูกค้า ซึ่งหลักฐานดังกล่าวคือ “ใบลดหนี้” ใบลดหนี้จะมีความเชื่อมโยงกับใบกับกับภาษี จะต้องมีการอ้างอิงถึงใบกำกับภาษีฉบับที่ทำการลดหนี้

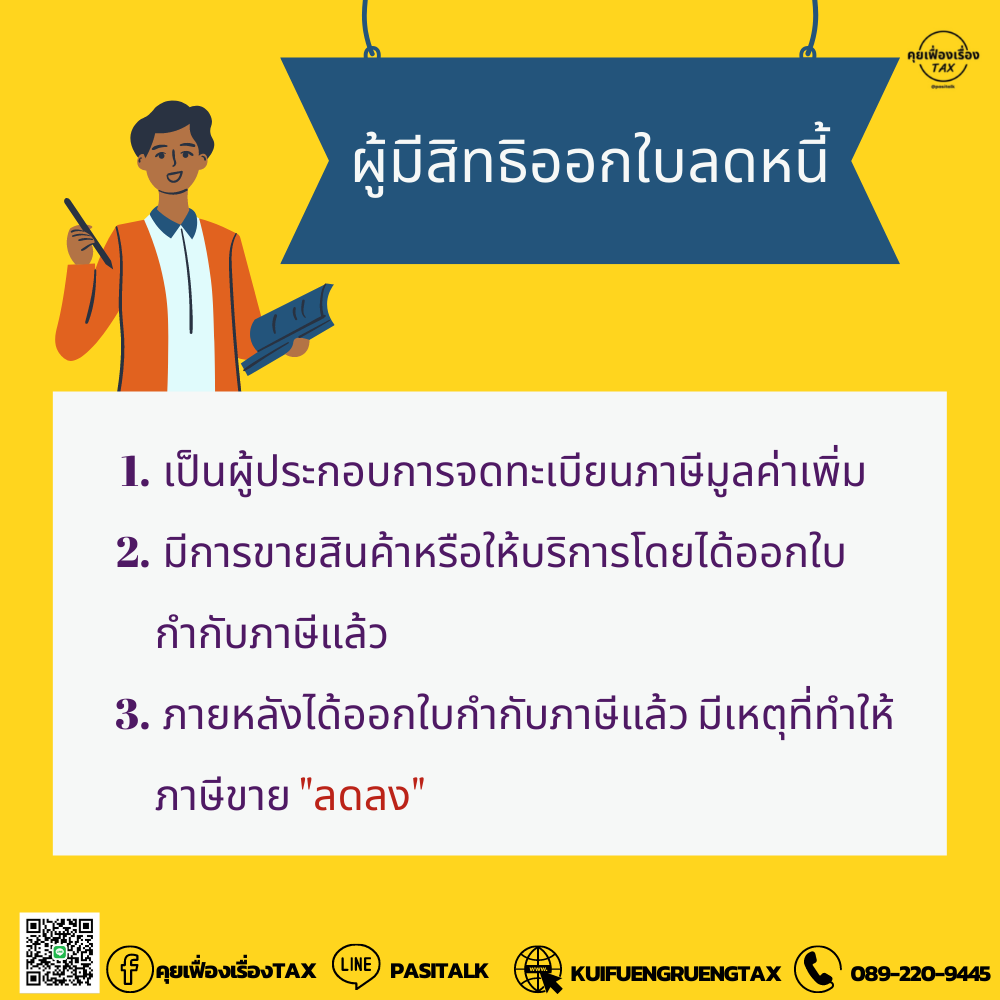

ผู้ประกอบการที่มีสิทธิออกใบลดหนี้ ต้องเข้าเงื่อนไขดังต่อไปนี้

- เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม

- มีการขายสินค้าหรือให้บริการโดยได้ออกใบกำกับภาษีซึ่งมีรายการครบถ้วนตามมาตรา 86/4 หรือ มาตรา 86/6 แห่งประมวลรัษฎากรแล้ว

- ภายหลังได้ออกใบกำกับภาษีแล้ว ได้มีเหตุการณ์อย่างหนึ่งอย่างใดดังต่อไปนี้เกิดขึ้น เป็นเหตุให้ภาษีขายที่คำนวณจากมูลค่าของสินค้าหรือบริการมีจำนวน “ลดลง” ไม่ว่าทั้งหมดหรือบางส่วน

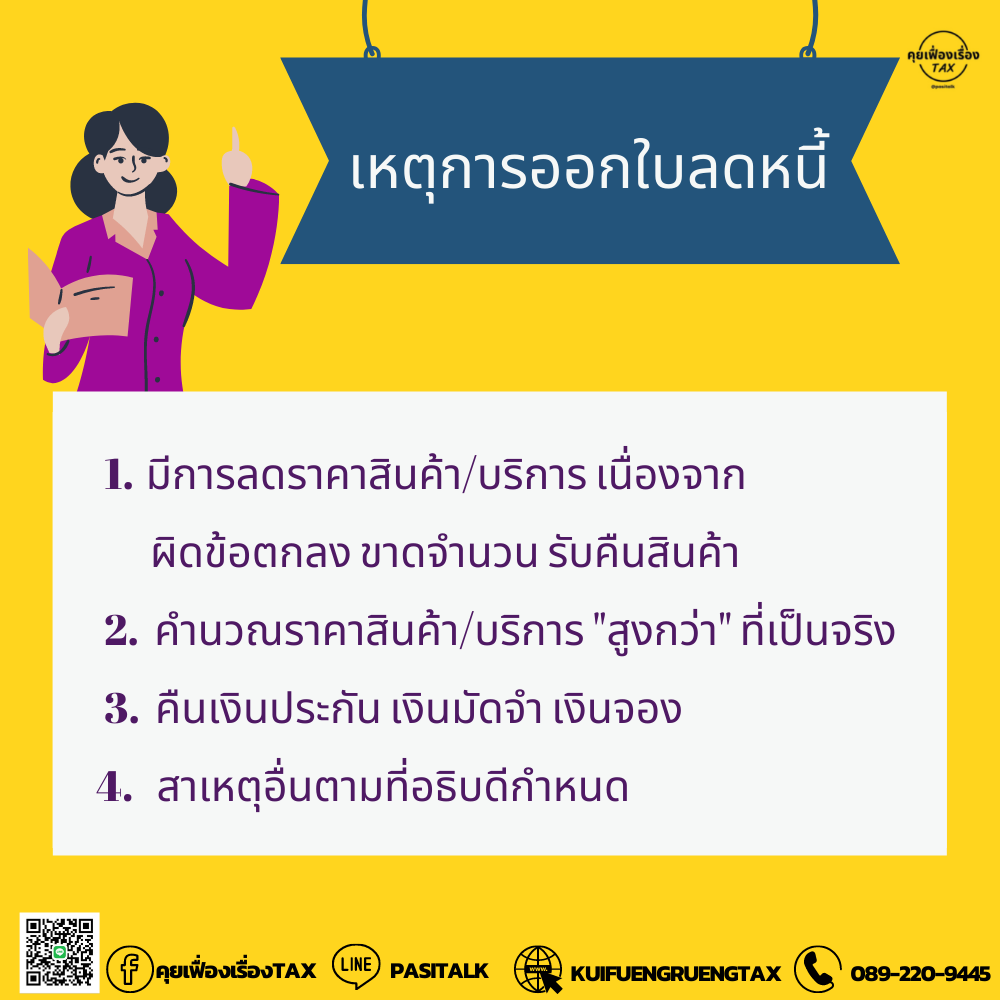

- มีการลดราคาสินค้าที่ขาย เนื่องจากสินค้าผิดข้อกำหนดที่ตกลงกัน สินค้าชำรุดเสียหาย หรือขาดจำนวน คำนวณราคาสินค้าผิดพลาดสูงกว่าที่เป็นจริง หรือเนื่องจากเหตุอื่นตามที่อธิบดีกำหนด

- มีการลดราคาค่าบริการเนื่องจากให้บริการผิดข้อกำหนดที่ตกลงกัน บริการขาดจำนวน

- ค่าบริการผิดพลาดสูงกว่าที่เป็นจริง

เหตุในการออกใบลดหนี้ตามที่กฎหมายกำหนด

- มีการลดราคาสินค้าที่ขายเนื่องจาก

- สินค้าผิดตามข้อตกลง

- สินค้าชำรุด เสียหาย หรือสินค้าขาดจำนวน

- คำนวณราคาสินค้าสูงกว่าที่เป็นจริง

- สาเหตุอื่นที่อธิบดีกำหนด

.

- มีการลดราคาค่าบริการ เนื่องจาก

- การให้บริการผิดตามข้อกำหนดที่ตกลงกันไว้

- บริการขาดจำนวน

- คำนวณราคาค่าบริการ “สูงกว่า” กว่าที่เป็นจริง

- สาเหตุอื่นที่อธิบดีกำหนด

.

- ได้รับสินค้าที่ขายกลับคืนมา เนื่องจาก

- สินค้าชำรุด บกพร่อง

- สินค้าไม่ตรงตามตัวอย่าง

- สินค้าไม่ตรงตามคำพรรณนา

- สาเหตุอื่นที่อธิบดีกำหนด

.

- ผู้ประกอบการจดทะเบียนมีหน้าที่ต้องจ่ายเงินชดเชยหรือเงินอื่นในลักษณะทำนองเดียวกันให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการตามข้อผูกพันในกฎหมาย

- ผู้ประกอบการจดทะเบียนได้มีการจ่ายคืนเงินจ่ายล่วงหน้าเงินประกัน เงินมัดจำ เงินจอง หรือเงินอื่นที่เรียกเก็บในลักษณะทำนองเดียวกันให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการตามข้อตกลงทางการค้า

- มีการคืนสินค้าหรือแลกเปลี่ยนสินค้าตามข้อตกลงทางการค้าระหว่างผู้ประกอบการจดทะเบียนด้วยกัน

- มีการคืนสินค้าหรือแลกเปลี่ยนสินค้าตามข้อตกลงทางการค้าระหว่างผู้ประกอบการจดทะเบียนและผู้ซื้อสินค้า ทั้งนี้ เฉพาะที่กระทำภายในเวลาอันสมควร

- มีการบอกเลิกสัญญาบริการเนื่องจาก

- การให้บริการบกพร่อง

- การให้บริการผิดตามข้อกำหนดที่ตกลงกัน

9.มีการบอกเลิกสัญญาบริการ เนื่องจากไม่มีการให้บริการตามสัญญา

หน้าที่ของผู้ออกใบลดหนี้ (ผู้ขาย)

- ต้องนำมูลค่าสินค้าและบริการที่ลดลงตามใบลดหนี้ ไปลงในรายงานภาษีขาย โดยนำไปหักออกจากภาษีขายในเดือนที่ออกใบลดหนี้

- ผู้ขายสินค้าจะต้องออกใบลดหนี้ในเดือนที่มีเหตุการณ์เกิดขึ้น

- กรณีที่มีเหตุจำเป็นไม่สามารถออกได้ ก็ให้ออกในเดือนถัดจากเดือนที่มีเหตุการณ์เกิดขึ้นตามมาตรา 86/10 แห่งประมวลรัษฎากร

หน้าที่ของผู้ได้รับใบลดหนี้ (ผู้ซื้อ)

- ผู้ประกอบการจดทะเบียนที่เป็นผู้ซื้อ ต้องนำมูลค่าที่ลดงตามใบลดหนี้ ไปลงในรายงานภาษีซื้อ โดยหักออกจากภาษีซื้อของตนเอง นเดือนภาษีที่ได้รับใบลดหนี้ ตามมาตรา 86/10

- สามารถนำภาษีจากใบลดหนี้ ไปถือเป็นภาษีซื้อได้ในเดือนที่ได้รับใบลดหนี้ เท่านั้น

ระวัง ภาษีซื้อจากใบลดหนี้ ใช้ได้ในเดือนที่ได้รับ “ใบลดหนี้ “ เท่านั้น ใช้ข้ามเดือนไม่ได้ ไม่เหมือนภาษีซื้อจากใบกำกับภาษีปกติ

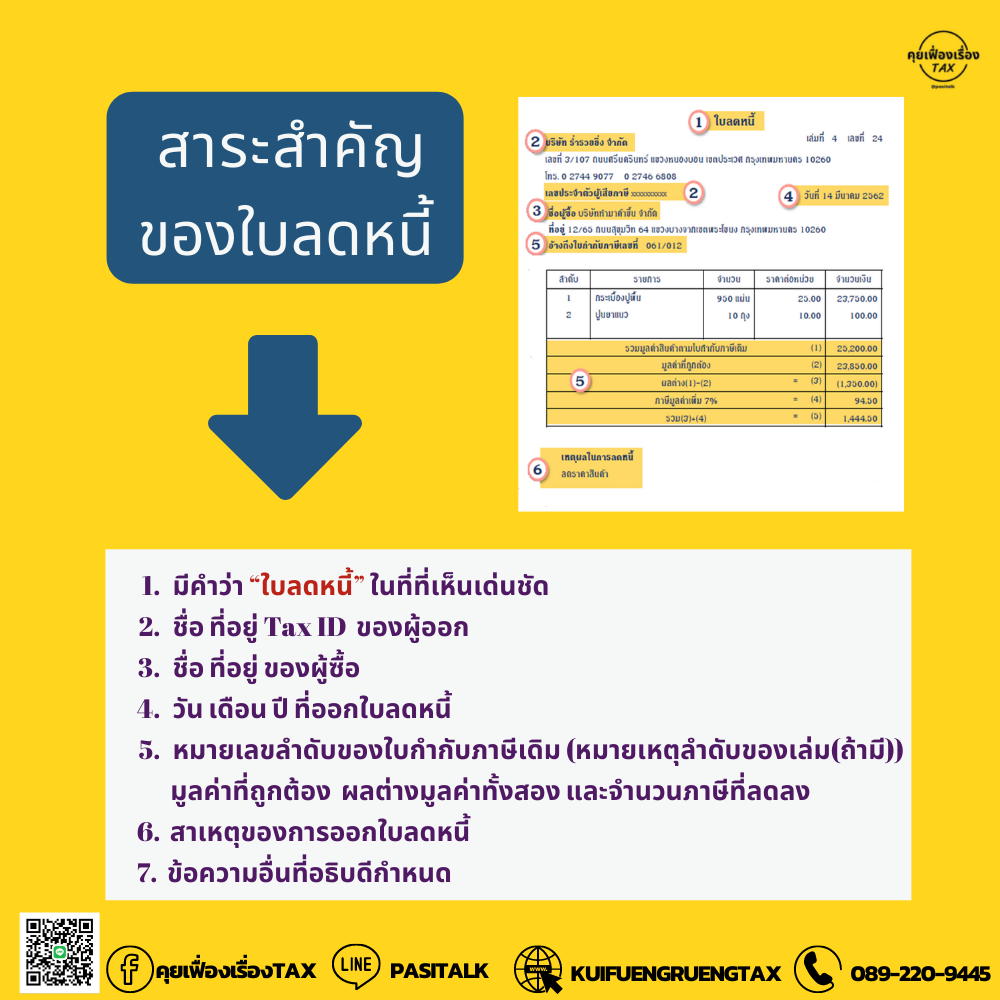

ใบลดหนี้ที่ถูกต้องตามหลักกรมสรรพากร

- คำว่า “ใบลดหนี้” ในที่ที่เห็นได้เด่นชัด

- ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของผู้ประกอบการจดทะเบียนที่ออกใบลดหนี้ และในกรณีที่ตัวแทนเป็นผู้ออกใบลดหนี้ในนามของผู้ประกอบการจดทะเบียน ให้ระบุชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของตัวแทนนั้นด้วย

- ชื่อ ที่อยู่ ของผู้ซื้อสินค้าหรือผู้รับบริการ

- วัน เดือน ปี ที่ออกใบลดหนี้

- หมายเลขลำดับของใบกำกับภาษีเดิม รวมทั้งหมายเลขลำดับของเล่ม (ถ้ามี) มูลค่าของสินค้าหรือบริการที่แสดงไว้ในใบกำกับภาษีดังกล่าว มูลค่าที่ถูกต้องของสินค้าหรือบริการ ผลต่างของจำนวนมูลค่าทั้งสอง และจำนวนภาษีที่ใช้คืนสำหรับส่วนต่างนั้น

- คำอธิบายสั้น ๆ ถึงสาเหตุในการออกใบลดหนี้

- ข้อความอื่นที่อธิบดีกำหนด

.

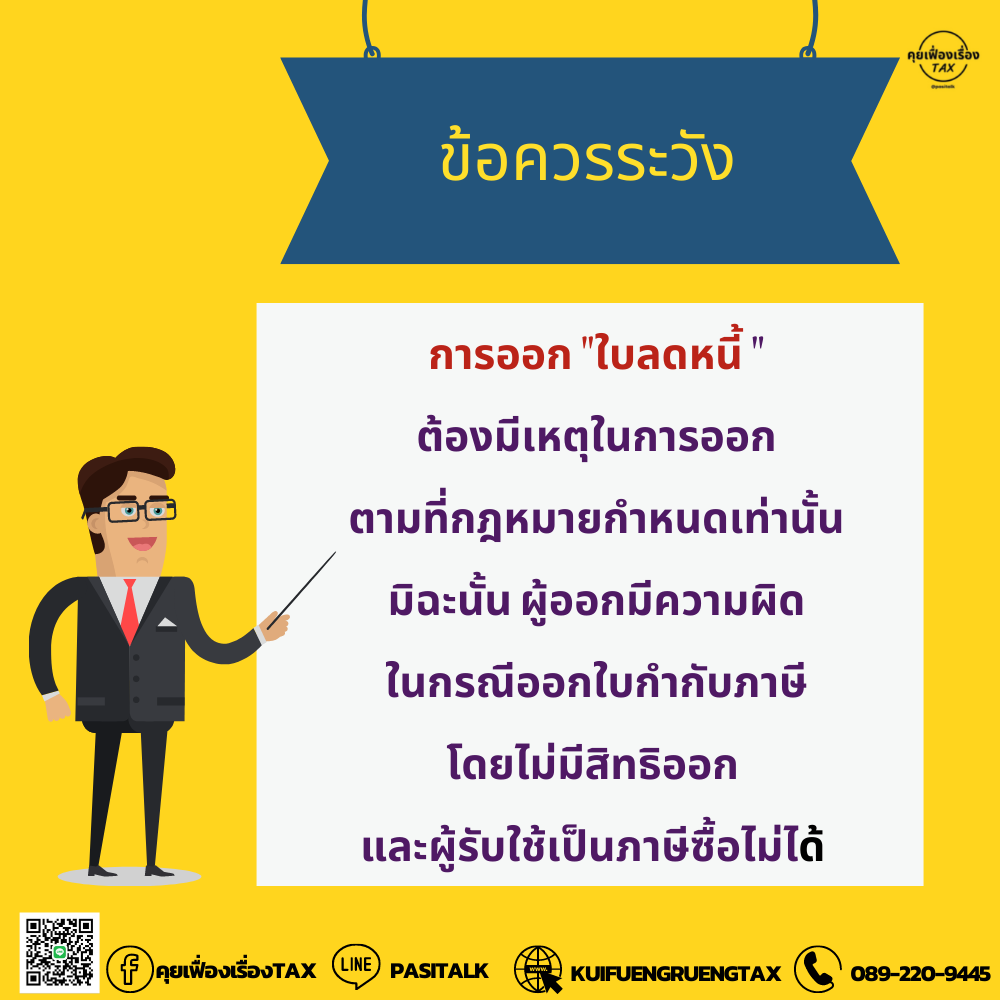

กรณีไม่มีเหตุตามที่กฎหมายกำหนด ผู้ประกอบการจดทะเบียนไม่มีสิทธิออกใบลดหนี้ ดังนั้นผู้ประกอบการต้องทำความเข้าใจ ถึงสาเหตุในการออกใบลดหนี้ให้ถูกต้อง เพราะหากออกใบลดหนี้โดยเหตุไม่เป็นไปตามกฎหมายกำหนด จะไม่ถือเป็นใบลดหนี้ตามประมวลรัษฎากร ผู้ที่ได้รับใบลดหนี้ก็จะไม่สามารถนำไปเป็นหักออกจากภาษีซื้อได้