ใบเพิ่มหนี้ ออกอย่างไรให้ถูกต้อง

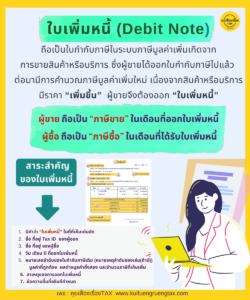

ใบเพิ่มหนี้ (Debit Note หรือ DN) คืออะไร

“ใบเพิ่มหนี้” ถือเป็นใบกำกับภาษีในระบบภาษีมูลค่าเพิ่ม เป็นเอกสารที่ผู้ขายสินค้าหรือให้บริการเป็นผู้ออก เกิดจากการที่ได้มีการขายสินค้าหรือให้บริการโดยได้ออกใบกำกับภาษีไปแล้ว ต่อมามีเหตุต้องมีการคำนวณภาษีมูลค่าเพิ่มใหม่ เนื่องจากสินค้าหรือบริการมีราคา “เพิ่มขึ้น” ผู้ขายจึงต้องออก “ใบเพิ่มหนี้”

ผู้ประกอบการที่มีสิทธิออกใบเพิ่มหนี้ ต้องเข้าเงื่อนไขดังต่อไปนี้

(1) เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม

(2) มีการขายสินค้าหรือให้บริการโดยได้ออกใบกำกับภาษีซึ่งมีรายการครบถ้วนตามมาตรา 86/4 หรือ มาตรา 86/6 แห่งประมวลรัษฎากรแล้ว

(3) ภายหลังได้ออกใบกำกับภาษีแล้ว ได้มีเหตุการณ์อย่างหนึ่งอย่างใดดังต่อไปนี้เกิดขึ้น อันเป็นเหตุให้ภาษีขายที่คำนวณจากมูลค่าของสินค้าหรือบริการมีจำนวน “เพิ่มขึ้น” ไม่ว่าทั้งหมดหรือบางส่วน

เหตุในการออกใบเพิ่มหนี้ตามที่กฎหมายกำหนด

- มีการเพิ่มราคาสินค้าที่ขาย เนื่องจากสินค้าที่ส่งไปมีราคา “สูงกว่า” จำนวนที่ตกลงซื้อขายกัน

- การให้บริการมีมูลค่า “สูงกว่า” ที่ตกลงกัน

- คำนวณราคาสินค้าผิดพลาด “ต่ำกว่า” ที่เป็นจริง

- สาเหตุอื่นตามที่อธิบดีกำหนด

หน้าที่ของผู้ออกใบเพิ่มหนี้ (ผู้ขาย)

- ต้องนำภาษีมูลค่าเพิ่มตามใบเพิ่มหนี้ ไปนำส่งรวมกับภาษีขายอื่นของตนเองในเดือนที่ออกใบเพิ่มหนี้ และต้องนำไปลงรายงานภาษีขาย ในเดือนที่ได้ออกใบเพิ่มหนี้

- ผู้ขายสินค้าจะต้องออกใบเพิ่มหนี้ในเดือนที่มีเหตุการณ์ดังกล่าวเกิดขึ้น

- กรณีที่มีเหตุจำเป็นไม่สามารถออกได้ ก็ให้ออกในเดือนถัดจากเดือนที่มีเหตุการณ์เกิดขึ้นตามมาตรา 86/9 แห่งประมวลรัษฎากร

หน้าที่ของผู้ได้รับใบเพิ่มหนี้ (ผู้ซื้อ)

- นำภาษีมูลค่าเพิ่มที่ปรากฏในใบเพิ่มหนี้ไปรวมเพิ่มกับภาษีซื้อของตนเองในเดือนที่ได้รับใบเพิ่มหนี้ และต้องนำไปลงรายงานภาษีซื้อ ในเดือนภาษีที่ได้รับใบเพิ่มหนี้

- สามารถนำภาษีจากใบเพิ่มหนี้ ไปถือเป็นภาษีซื้อได้ในเดือนที่ได้รับใบเพิ่มหนี้ เท่านั้น

ระวัง ภาษีซื้อจากใบเพิ่มหนี้ ใช้ได้ในเดือนที่ได้รับ “ใบเพิ่มหนี้ “ เท่านั้น ใช้ข้ามเดือนไม่ได้ ไม่เหมือนภาษีซื้อจากใบกำกับภาษีปกติ

ใบเพิ่มหนี้ที่ถูกต้องตามหลักกรมสรรพากร

- คำว่า “ใบเพิ่มหนี้” ในที่ที่เห็นได้เด่นชัด

- ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของผู้ประกอบการจดทะเบียนที่ออกใบเพิ่มหนี้ และในกรณีที่ตัวแทนเป็นผู้ออกใบเพิ่มหนี้ ในนามของผู้ประกอบการจดทะเบียน ให้ระบุชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของตัวแทนนั้นด้วย

- ชื่อ ที่อยู่ ของผู้ซื้อสินค้าหรือผู้รับบริการ

4.วัน เดือน ปี ที่ออกใบเพิ่มหนี้

- หมายเลขลำดับของใบกำกับภาษีเดิม รวมทั้งหมายเลขลำดับของเล่ม( ถ้ามี) มูลค่าของสินค้าหรือบริการที่แสดงไว้ในใบกำกับภาษีดังกล่าว มูลค่าที่ถูกต้องของสินค้าหรือบริการ ผลต่างของจำนวนมูลค่าทั้งสองและจำนวนภาษีมูลค่าเพิ่มที่เรียกเก็บเพิ่มสำหรับส่วนต่างนั้นในกรณีของใบเพิ่มหนี้

- คำอธิบายสั้น ๆ ถึงสาเหตุในการออกใบเพิ่มหนี้

- ข้อความอื่นที่อธิบดีกำหนด

.

กรณีไม่มีเหตุตามที่กฎหมายกำหนด ผู้ประกอบการจดทะเบียนไม่มีสิทธิออกใบเพิ่มหนี้ ดังนั้นผู้ประกอบการต้องทำความเข้าใจ ถึงสาเหตุในการออกใบเพิ่มนี้ให้ถูกต้อง เพราะหากออกใบเพิ่มหนี้โดยสาเหตุไม่เป็นไปตามกฎหมายกำหนด จะไม่ถือเป็นใบเพิ่มหนี้ตามประมวลรัษฎากร ผู้ที่ได้รับใบเพิ่มหนี้ก็จะไม่สามารถนำไปเป็นภาษีซื้อได้